2014年上半年,受国家经济转型的影响,数字标牌市场调整明显,传媒、政府等主要细分市场增幅放缓,导致整体市场增长低于预期。但商业零售、教育等行业增长迅速,市场机会凸显。能否踩准市场步调,在调整期实现加速发展,考验企业实力。

2014年,中国商显走过十年,数字标牌市场也进入一个新的时期。数字标牌从面世伊始,经历单机版、网络版、交互版、智能版,解决方案日趋成熟、应用价值不断提升。但由于经济政策的变迁,国内市场进入短暂调整期,促使数字标牌行业的业务模式发生变革。在风险与机遇并存的环境下,能抓住机遇的企业,迈上10亿元的门槛也不是梦。

数字标牌网作为行业第一媒体,运用独有强大产业资源库进行调研,并结合奥维、前景等咨询机构数据对2014年度数字标牌产业发展进行盘点总结,望以回顾看未来!

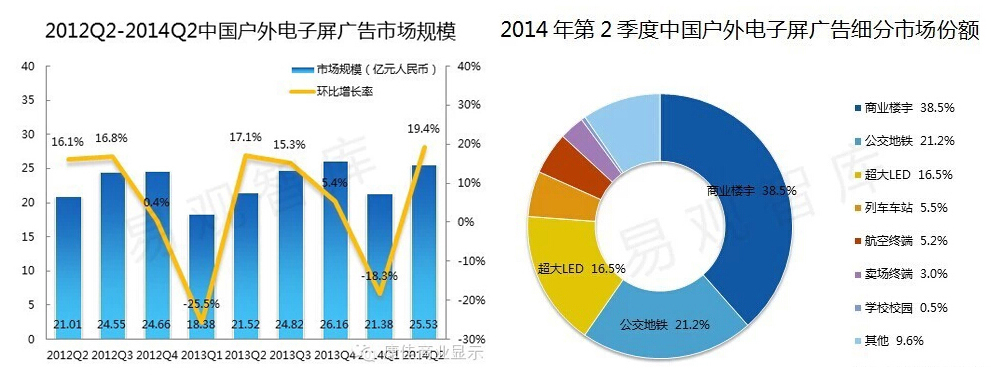

2014年2季度中国户外电子屏广告市场达25.53亿

根据EnfoDesk《中国户外电子屏广告市场监测报告2014年第2季度》显示,2014年第2季度,中国户外电子屏广告市场规模达到25.53亿元,环比增长19.4%,同比增长18.6%。 从整体市场来看,2014年户外电子屏广告市场收入2季度环比上升19.4%,同比上升18.6%。一方面,游戏、互联网金融的火热带动了楼宇及公交市场的收入;另一方面超大LED户外电子屏在技术上的创新及行业的整合扩张也带动整体行业的增长。

从细分市场的表现情况来看,2014年第2季度,户外电子屏广告细分市场的格局基本保持稳定,各细分市场份额略有变化。

商业楼宇电子屏广告的市场份额为38.5%。2季度手游市场的持续激烈竞争带动了市场寡头分众的营收增长。为提高营销效果,分众传媒在推广的某游戏中同步进行的下载游戏送元宝活动,通过营销创新带来游戏下载量飙升。除游戏领域,互联网金融的火热也迎来了分众高端楼宇的业务爆发。分众2014年对显示屏的WiFi改造计划,为未来移动互联网业务带来盈利空间。

公交地铁电子屏广告的市场份额为21.2%。凭借游戏广告助力,公交电子屏典型代表华视在第1季度取得了良好的市场表现。在良好的推广效应基础下,第2季度另一典型代表巴士在线也涉足游戏市场,与中国手游合作建公交WiFi平台,未来将在游戏分发与深度定制两方面展开合作,同时结合O2O、LBS打造融个人游戏、娱乐社交等增值服务于一体的服务平台。除此之外,华视也推公交免费WiFi进行商业模式转型创新,有望在后续市场发展中带来新的增长点。

超大LED户外电子屏广告市场份额为16.5%。一方面,户外LED日益注重技术创新,凤凰都市传媒运用联网联播技术,通过人屏互动创新单向传播模式;另一方面,行业整合兼并,马太效应凸显,郁金香、香榭丽分别借助新文化、粤传媒进行资源整合及扩张,造血能力增强。整体来看,LED户外电子屏市场格局将逐渐趋于稳定。

综上看来,户外O2O正对各细分市场进行渗透,将成为户外新媒体市场新爆发的契机。EnfoDesk易观智库分析认为,户外O2O的模式创新对于户外新媒体转型具有重要意义。具体而言,WiFi覆盖可以满足"低头一族"的联网需求,从而减少移动互联网带来的冲击。从营销价值来讲,使得户外新媒体在品牌硬广的基础上,能实现更好的效果监测。从其本身媒体价值而言,O2O的模式使其凌驾于传统单一的信息传递功能之上,实现交易的附加功能。从业务模式来看,将逐渐由广告分发向多元业务渠道转化,成为集资讯、娱乐、生活服务于一体的服务平台。随着移动端用户的持续增长,可以预计,未来O2O的布局将成为户外电子屏厂商成王败寇的分水岭。

2014年数字标牌市场调整,细分市场考验企业实力

2014年上半年,受国家经济转型的影响,数字标牌市场调整明显,传媒、政府等主要细分市场增幅放缓,导致整体市场增长低于预期。但商业零售、教育等行业增长迅速,市场机会凸显。能否踩准市场步调,在调整期实现加速发展,考验企业实力。

国家经济转型稳中有进,投资势头趋缓

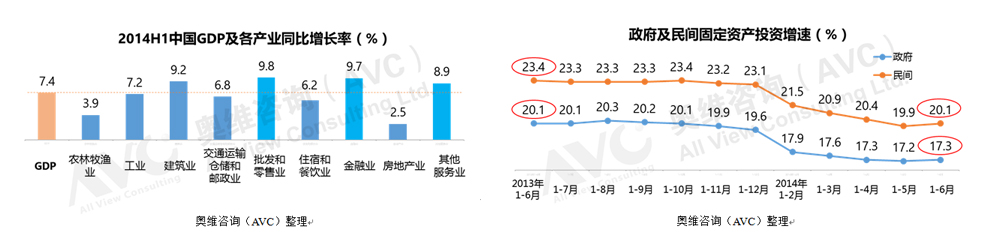

2014年上半年,国家统计局数据显示,国内GDP同比增长7.4%,预计全年也将维持在这一水平,总体经济运行平稳。商业服务及批发零售、金融等行业增长领先,尤其网络销售成为零售业最大亮点,符合国家通过内需拉动经济增长、促进经济结构转型的战略方针。

但令人担忧的是,国内投资势头趋缓。2014上半年,中国政府及民间固定资产投资,分别达到21.3万亿元、13.9万亿元,投资增幅相比去年有明显下降。2014年上半年政府新开工项目投资增加只有13.6%,与2012上半年相比增幅下降10个百分点。

数字标牌整体市场增长放缓,商业零售等细分市场逆市上扬

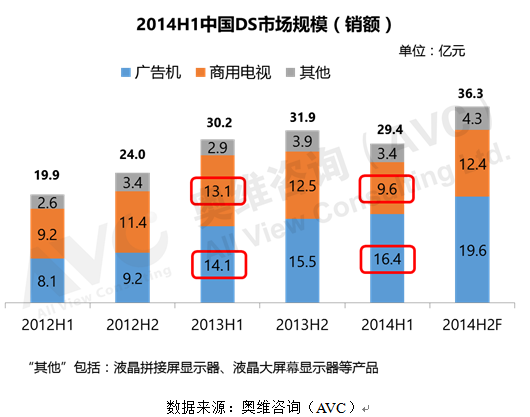

在此背景之下,中国数字标牌市场也出现调整。根据今年9月底的上海数字标牌展上发布的数据显示,2014年上半年中国数字标牌市场销售规模达到29.4亿元,与去年同期相比下降2.8%。其中用于DS市场的商用电视销额规模只达到9.6亿元,比去年同期下降27% ;广告机销额16.4亿元,与去年同期相比虽有增长,但增幅从73%降至15.8%。 数字标牌网认为,由于广告机市场正面临细分行业调整,商用电视也难以超越去年同期的水平,预计2014年下半年数字标牌市场可实现销额36.3亿元,全年实现65.7亿元,与去年相比全年增幅只有5%,市场处于调整阶段。

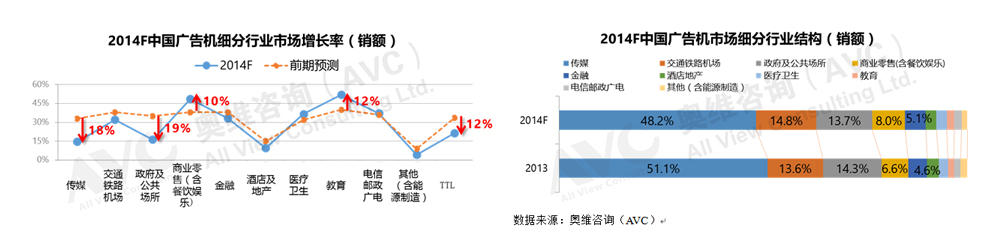

在数字标牌整体市场增幅放缓的局面下,广告机市场仍可以保持21%的增幅。数字标牌网认为,这主要得益于商业服务及零售、教育等细分行业市场逆势上扬,增幅均超出年初预期10个点以上,达到50%左右。而金融、医疗、电信等行业的增幅与预期相符,增幅在35%左右。

但传媒、政府等需求量非常大的细分市场受经济环境及政策影响,增幅与年初预期相比下降超过18个百分点以上,市场比重在广告机细分行业结构中呈现较明显的缩水迹象。这也导致广告机市场的全年销额增幅比预期下降12个百分点。

细分市场机会凸显,考验企业综合实力

国家以拉动内需、刺激消费,带动经济结构转型的方针政策不会变,智慧零售、智慧教育、智慧医疗、智慧城市等细分领域蕴藏巨大商机。其中商业服务及零售行业,是一个完全市场化的领域,受政策影响相对较少,企业的O2O全渠道变革正在寻找落地的解决方案。

而智能化、交互化的数字标牌产品,已经从"宣传+发布"的基本模式,进化为"宣传+发布+互动+大数据采集+精准营销+移动支付"的全能模式;不仅可以成为实体渠道中的"营销利器+顾客接触点",实现"大数据采集+精准营销",而且因为融入了"互动+支付"功能,使数字标牌产品可晋级为全渠道中重要的一个新兴渠道——"自助销售终端",实现了从"物料"向"渠道"的转变。

数字标牌网认为,市场环境的变化、客户需求的提高,对数字标牌整机及产业链上下游的企业来说都是巨大的考验。企业不管是围绕客户需求,进行深度定制,寻求额外的利润;还是与产业链中其他企业合作分工,寻求自身的标准化、规模化发展,都能获得一定的生存空间。

企业能否在市场调整期抓住机会,实现加速发展,主要考验以下三方面实力:

一是看企业是否能踏准经济转型的步调,在快速发展的细分市场提前布局;

二是看企业自身实力,或与产业链合作整合的能力,是否能针对用户需求将新技术、新解决方案快速落地;

三是看企业否能在服务及商业模式上不断完善,降低客户运营维护的门槛。

2014年,是数字标牌市场调整之年,也是细分市场机会凸显之年,是新技术、新解决方案落地转化之年,更是企业分化之年。数字标牌网愿与行业内的伙伴共同面对今天及明天的黑暗与寒冷,迎来后天的曙光。