���Բ�Ʒ�ߴ������ѵ��ӻ���һ�£������ѵ�������Ӱ��ϴ��������۸���������Բ������ڶ����ı���֮�£������г����ʵ���ȶ��ҳ����������Dz�ҵ����������ҵ��ͬ���ٵ����⡣���Ƚ������Բ�ҵ�Խ���������ơ����˻��������������ȴӼ۸�/�ڶ���/��峧��ֱ仯����ά�Ƚ���˵����

1. �۸�仯���������ѵ��ӣ��۸�߱����Ե��������ԡ�լ����ЧӦ����֮�����ѵ���������δ�����Ժ�ת����ߴ����۸��21��6�¿�ʼһ·�µ���ֱ��22��9�����۸������17������������ʵ����С�������������������Ϊ��Ҫ��86���۸�仯��������17���µ����������������$640�µ���$240,�ߴ�63%���»����Ƚ�Ϊֱ�۵ط�ӳ���г�������

2. �ڶ��ʱ仯����峧�ز�������ʹ�۸��������ѵ�������δ�����Ը��յ�ǰ�����°������۸������ٽ�Ϊ�Ͼ��Ŀ��顣22��9�¼۸�֮������ƽ�Σ���峧�Ӵ�ز����ȣ�������23��2���ٴ�Ťת�˼۸���ơ��������Ǽ۾��������ů���µķ�ת��Ϊ��峧������Ťת�ľ��ƣ�����峧�ָ������ڶ���ˮƽ�����ѵ�������������ԣ������°������۸����нϴ���ս��

3. ��峧��ֱ仯������SDC�˳�LCD�г���LGD P7�س���������������ɥʧ����Ȩ����̨֮����ʼ�߲��컯·�ߣ�½������Ȩ��������2019~2022���ڼ�½ϵ��峧�������������ϼ�ѹ��ϵ&̨ϵƷ�Ʒݶδ������LGD P7����ȱʧ��AUO/INX������ת��������/����/�����ȸ߸���ֵ��Ʒ�ϣ�½���ݶ�Ԥ�ƽ���һ��������

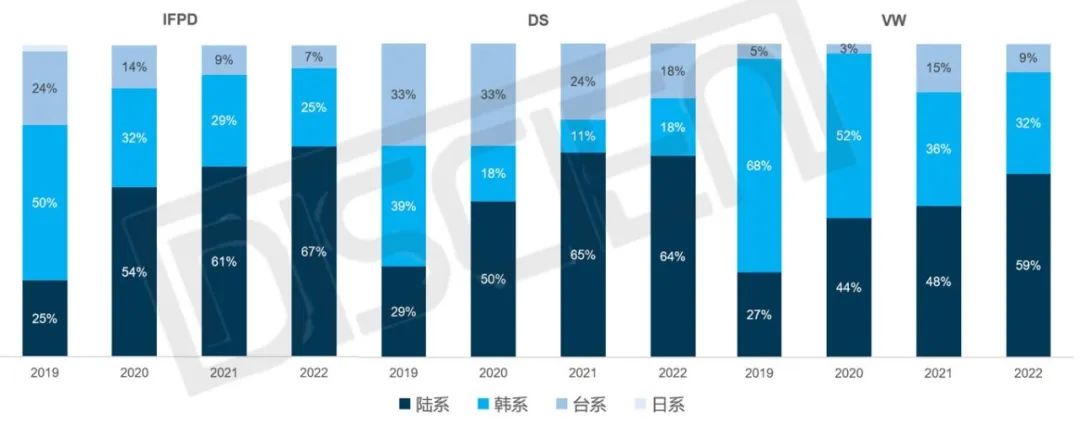

ͼһ��2019~2022��ȫ��PID�г��ֲ�Ʒ��峧�ݶ�仯

������Դ��DISCIEN

�ڳ��������Ļ����£�DISCIEN������������㡰�������ȡ��IJ��Խ��飺

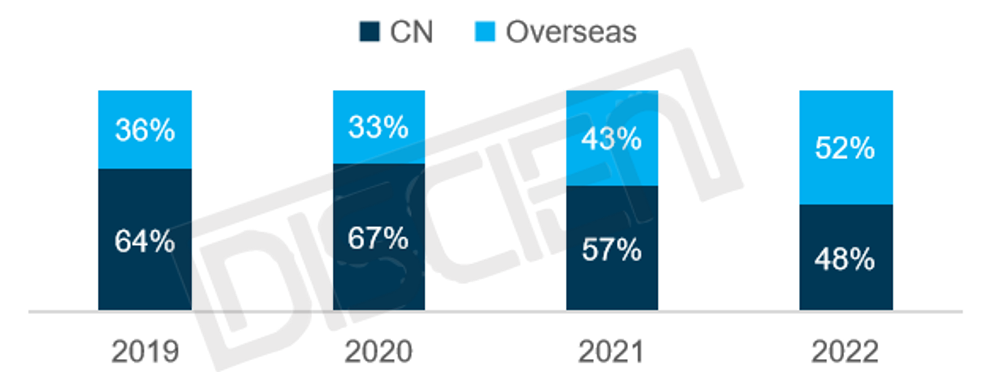

1. ����ͻ���Χ�����Ӳ�Ʒ�����һ���̶��Ϸ�ɢ���Գ�����ҵ�����Է��գ���˵���������ܷ���һ�����������峧�����ͻ�����ʱ����ͻ���Χ�ɷ�ɢ���գ���IFPD��ƷΪ���������й��г����ͣ������г��������������ģ�ɳ���22�꺣���г���ģ�ѳ�Խ�й��г�������90%����IFPD��Ʒ���й�����������ͷ���������ϼ��У�TOP3�ϼƷݶ70%����������峧�ɽ����й���Ӧ�����Ƶ�����ຣ��Ʒ�ơ���һά�����Ӳ�Ʒ����ʵ�ַ��նԳ壬��խƴ�죨EXNB/RNB��VW������DS��ƷΪ���������Ʒ�г��ݶ���С�������ڷ��������Ʒ������һ���̶���Ӱ�������г��ݶ�����Ӹ߸���ֵ��Ʒ���ֿ������۸������ڼ��������ӯ��ˮƽ��

ͼ����2019~2022���й�/�����г�IFPD���������ݶ�仯

������Դ��DISCIEN

2. ����ҵ���в������˳���رղ���ʱ��ʣ����峧Ӧ�����������/������Ʒ����/���ٲ�Ʒ��������ʱ�ֲ����ܿ�ȱ��20���ļ���SDC�˳������г�֮��LGD��������VW���ܣ���ΪSDC�˳���ĵ�һ���������������ߣ�BOE����EXNB��Ʒ��������ʱ�ֲ���SDC EXNB���ܿ�ȱ��CSOT/INX������Ʒ����������ͷ��Ʒ�ƺʹ����̣��ҽ���Tier2��Ӧ�̶��С�����ʷΪ���������LGD P7�س�ȱʧ��86�����ܣ�ʣ����峧Ӧ������Ʒ������ʵʱ����г��������۸�仯�������䳧�ڲ��ܣ�������ٵ���ͷ��Ʒ�ƵIJ�����

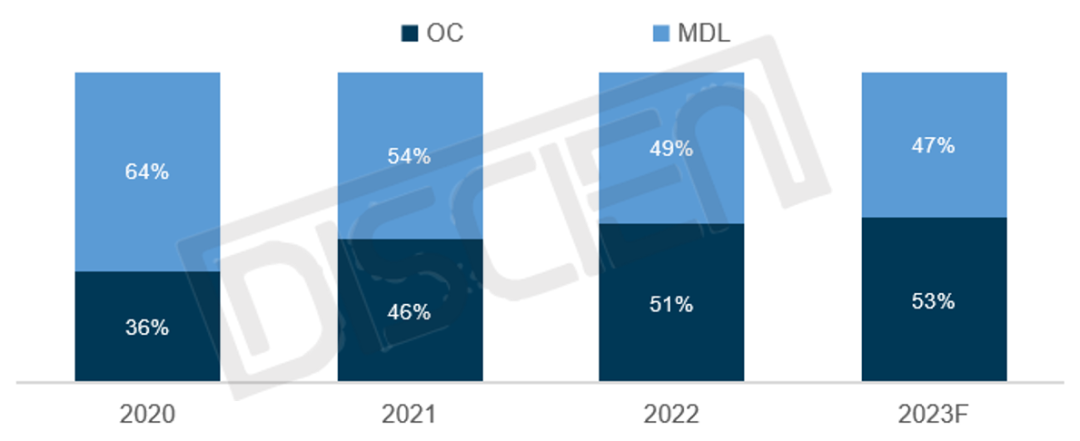

3. �������������Ʒ��̬�������г���Ԫ������UNB VWģ����װ�����IJ��ϳ��켰��ҵ����/������Ŀӿ�ֵIJ��컯���������峧UNB��Ʒ������̬��OC/MDL/SET���档������������ں����г����У��û��۸���ܶȽϸߣ���峧��MDL����Ϊ���������й��г���������峧Ϊ��ӭ���й��г�����ʼ�ͷ�OC��Ŀǰ����DS��������̬�У�OCռ��Ҳ�ѳ���MDL��

ͼ����2020~2023Fȫ����DS����Ʒ��̬�ݶ�仯

������Դ��DISCIEN

�ܽ���ԣ����Բ�ҵ�����䱾����Ʒ�������Ա�����������Բ���Ӱ�죬����峧���ԣ��ڹ�����Ʒ/�ͻ�/����/��ҵ������ϵʱ�����Ӳ�Ʒ����/����ͻ���Χ/�����������/�����ҵ���Ȳ��Կ���һ���̶��Ϸ�ɢ��Գ������Է��ա�

| ������� |

���ʽ���� |

������� |

�������� |

�������� |

������� |

���ֱ��Ʋ����� |

�������� |

��ý����Ϣ����ϵͳ |

����һ��� |

��������� ������� | ��ý����� | �������� | Һ������ | ���ع��� | ����ʽ������� | ¥����� | ��ý��ʵʱ����ϵͳ | ������� | �������Ļ | �������� ���ֱ������� | ���ӿ����� | ��ҵ��ʾ�� | Ƕ��ʽ���� | ����һ��� | ���ֱ�����ʾ�� | Ƕ��ʽ��ý������� | ��ʽ���� | 3D���� | |