����һ����Ϣ����ҵ������Һ������ʣ���ϻ��ⷺ��Ӣ��ŵ���������ش�ѧ���Ĵ����ǹ�����ѧ����������ʿ��ѧ��������У��һ���о�С���Ѿ�������һ�ָ�����֤����ʾ����������ȡ�������������Ļ���ӳ�����Һ����塣

ʮ����ǰ����ǧ��Ԫ��ģ���й��������߹ܣ�CRT�����Ӳ�ҵһҹ֮���Ȼ������Ѫ���ܴ��¼��������������˲����������ر��Ǿ���������ҵ��ʿ���Ǽ�����̡�

��ǰ���й���Һ������ҵ�Ĺ�ģԶԶ����CRT���Ӳ�ҵ�ɱȣ���ģ�ﵽ����Ԫ�����ټ��������ε����ײ�ҵ����ģ��Ϊ�Ӵ�ҵ��Ա���а���֮�ޣ���Ҫ˵��ҵ�����ٷ�������������CRT��ҵһ����Ȼ������

2020��11��11�գ�TCL�Ƽ�����TCL���ǵ�11��������������ʾ������������Ŀ��t7��Ŀ����ʽ��������ץס��һ��Һ����ҵ���ڸ߷���β�ͺ�2021���°��꿪ʼ��Һ����ҵ���ڴӸ߷��ͷ���¸��壬һ·�»���2023���һ���ȣ�����û�ж�����ɫ����Ȼ�������о������Ͳ���ý��һֱ��Ԥ��Һ����忪ʼ�Ǽۣ��������ͷ����ҵҲ��ʼ�����۸��г���Ӧ��ʵʵ���ڵģ������һ���ȵ�ή�Ҳ�����г����ֻ��������˹����ֹۣ���Ϊ���¹�����ָ�������ǻ����ڹ��ɵ�����״̬���ر���֪����ҵƵƵ������Ա��Ϣ���ò�ȷ�������ظ���ѩ�ϼ�˪��ѹ�������ǵ���������ֵ��

�й���½ͷ�������ҵ����һֱ���Ž���Һ����������ڶ����������Ľ����г������������Ļ���һ��ȵIJƱ����ֽ��dz��ѿ��������й���½ͷ�������ҵ��������TCL���ǡ��ݿƵ�Һ������ҵ�����Ѿ�ռ��ȫ��70%���ҵķݶ�ں���LCD����ȫ�����˺�������TCL����������ͷ����ҵ�ݶ�ϼƾͳ���50%����������TCL���ǻ������ж������ı���һ���Ե��г�״̬���ָ�����������״̬��

Ŀǰ���й���ʾ�������ܳ���2��ƽ���ף�ȫ�����Լ3.5��ƽ���ף�ռȫ�����60%���ҡ���ô���й���½��˾�����Һ�������ܵij������������أ���·�ںη���

��Ŀǰ�г��������г��ĺû��������Ƕ�δ���г�ǰ�����ķ�Ӧ�������ʱ�������и�ҵ�ոմ��ݷ�״̬�����ѣ���Ҫһ�������ڣ���һ�ж����õķ��淢չ�� ���⣬Һ�����۸������ĵ��ں�Ҳ��ʼ�и��ռ�����Щͷ����峧�̿�ʼ���������ڶ��ʺͳ����۸�

�ӹ��ҡ���ҵ�ĺ�۷��浽ͷ�������ҵ���۷��棬���ּ������ˣ��й�Һ������Ӵ�IJ�����Ҫ�����������������Ȼ����ɾ����Դ�˷ѡ���˲ƾ���Ϊ������ͨ�������߸����������е�����ǰ��״̬��

1�����Һ͵ط������Խ�������֧����ҵ�ɹ�������

������ó�׳�ͻ������ս�������ʲ�����ԭ���ϼ۸����ǵȹ�������������Ӱ���£����Ҷ�����ҵ���ر���ʵҵ��֧�֣��ر��ǽ����ʱ���˰�յ�֧�ָ�Ϊ��б��������ҵ�ڿƼ������з�����ȫ����֧�֡�

2023��������Һ͵ط�������ʵҵ��ĿͶ���ϴ���������ʾ��ҵ��Ϊ������ҵҲ����˴���֧�֣����ಹ����˰���Żݵ����߷׳�̨������һ���̶��ϻ�������ҵ�ʽ��ѹ����

2��������һ·һ��������������ʣ����

���й��ġ�һ·һ���������ڹ���˫ѭ����ս��ʵʩ�£�Һ�������ܵĹ�ʣ�������������Ŀ����ԡ�

�ݺ��ؽ���������ͳ�ƣ��й�������ʾ��ҵ�ڹ�ȥ10�����ڣ���ģ����������2012����2021�꣬������������ʸߴ�25.8%��ͬ�ڽ����ڷ�������ת��ó������2012���140����Ԫת��Ϊ2021���˳��65.4����Ԫ����־���ҹ��ӡ����������������������ת�䡣2022��1-11�£�����Һ�������Ϊ140����Ԫ��ͬ�ڳ��ڽ��Ϊ252����Ԫ��ó��˳���һ������

ͷ�������ҵҲ�ڻ������֡�2022��12��30�գ�ӡ�Ȼ��dzɹ����TV Open cell 100K��������Ϥ��ӡ�Ȼ�����TCL���������Ⲽ�ֵĹ�����λ��ӡ���ϲ���������Tirupati�У��ֹ滮5��TV Bonding�ߣ������800��̨����TCL������ȫ��Ӧ�����ܲ��ּ�ӡ���г����ֵ���Ҫ�ݵ㣬������Ҫ����32��-55�� TV Open cell��������ӡ�ȼ�ȫ���г��ͻ�������ӡ�Ȼ���TV Open cell�Խ�һ����ǿTCL������ӡ������ȫ���г��ľ��������ؼ����á�TCL����2014���չ����ձ������ī���繤�����������������800��̨���ң�2021�꾩����Ҳ�ܵ�ī���紴����4�������ߣ��ӹ����ӻ���

3����紴ϸ�������г� ������������������

��Һ�����Ӧ���ڵ��ӡ���ʾ����ƽ����ֻ��ȴ�ͳ�����г��������ή���ͱ��ͺ����µ�ӯ��ϸ���г���Ϊ��ͷ�������ҵ�����������統ǰ��չ�����ݱ������Դ�����г��������ԡ��������ϡ������Ե���ʾ���������ʢ�������ۡ�����ҵ��������˻������ĵ������г�������ҵ���ر���ҽ����ҵ�豸�ø߷ֱ�����ʾ����ҽԺ�����ָʾ�������г���������������������������г���������ͨ���������������ɻ��ȴ��ͳ����������ʾ���ȣ�VR/AR/MR����ͷ���������������ڹ�ģ������������ĸ������ȣ���Ļ�����ڣ�����ϸ���г�����Ҫͷ�������ҵȥ�����������������г����������ѡ�

�ⷽ�澩������������ҵ��ǰ�棬�ر���ҽ�ƺͻ����������Чͻ����

Ŀǰ����������2013�꿪ʼ���ֽ�����ҵ����ͨ��ʮ�����ȸ��ţ��ڽ�������������ҽ�ơ��ǻۿ���������ȡ���˳���ķ�չ������������ҽԺ�ڱ������Ϸʡ��ɶ������ݵȵؾ��в��֡�����������ҽ�ƾ���ʮ��ĸ��ţ���̽����һ��ҽ���ںϴ��µ�·����ͨ������ҽԺ��ҽ��ϵͳ�Լ�������ҽ�ƻ������������Լ�������Һ����嵼�뵽ҽԺ����ĸ������ڣ���ָʾ���������������ơ�ҽ���豸����ֲ�뵽�����ط���ͬʱ������ҽ�ƻ�������������Һ�����ij�������������Ʒ��档

�������괴�·�չ��������ͨ����ҵģʽ���£�������1+4+N+��̬������ҵ�ܣ�����������������ҵ����Ϊ��һ�ܹ��ĺ�����ɲ��֣������γ�ȫ��ͻΧ֮�ơ��������������������ڳ�Ϊ��ҵ��̬�ݻ��͵��������������������2022�꣬���������������¸��dz�Ч������Ŀǰ��������������������������ǻ������ǻ۽��ڡ��ǻ۳��С��Ӿ��������ǻ����۵����������ء�2022�꣬���������ǻ������ۺϹ���ƽ̨���ն˽�����������10000̨��

�������������Ƽ��㡢�����ݵȼ����Լ��ɴ����豸������Ϣ��ʾ�豸�Ȳ�Ʒ��������һ������������ʾ��彫�д�ķ�չ�ռ䡣

4��������β��ϵĹ������ʣ�����ӯ���ռ�

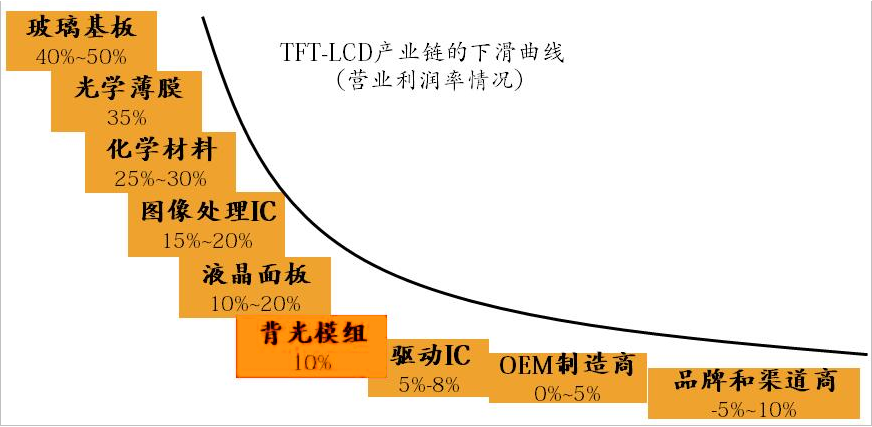

�й���½��Һ����������Ȼռ��ȫ��70%���ҵ��г��ݶ�����β����豸�Ĺ������д���һ����ߣ������һ����߿�����ԣ�ȫ��ҵ�������ڵijɱ����½��������Һ������Ʒ�ľ�����������ӯ���ռ䡣

ͼƬ

������������δ��Һ����������߽�û��������Ŀ���������ҵ��˵���������۾ɷ�̯���豸ά�������⣬��û���µĴ��֧���ɱ��������Ļ������β��ϵijɱ�����ͱ��ʮ��ͻ������ƫ��Ƭ���������塢Һ�����ϡ�LED���顢�˹�Ƭ���ǰ岣��������IC������塢��ɢƬ������Ĥ�Ȳ����У��������塢ƫ��Ƭ������IC��Һ������ռ�ݽϴ�ɱ���

Ŀǰƫ��Ƭ��������ȫ������ر���TACĤ��PVAĤ���Ϸ���������ȡ��ͻ���Խ�չ��ֻ�ܴ��ձ�����������ԭ���ϣ�Ŀǰƫ��Ƭ���������˹��ڵ����֯�������ס�ɼɼ���ͺ�������⣬�����ձ��������ҵ�ṩ��Ӧ��Һ�����Ϸ��棬�쾧һֱ�ǹ�����ҵ�����ߣ��Դӳ�־����������ʱ�ա��ͳ���ʾ����ҵȡ�ü���ͻ�ƺ�ʼ�ڲ��ܷ���������ڵ����������巽�棬���˶����硢��ʢ�Ƽ����ʺ�������8.5����������ȡ��ͻ���⣬8.5�����ϵ�������һƬ�հף��������Ŀ������ձ��������ӡ��������ӵȹϷ֡�����IC���棬����оƬ��������ȡ��ͻ�ƣ���������ҵ�������ӡ���״̬��Ϊ���⡣

5���Ӵ������� �̼�Һ��������ѵı�ЧӦ

�Ӿ���ѧ�ĽǶȿ����κ�һ�ֲ�Ʒ�����б�ЧӦ����Ҳ����ҵ���в��Ͻ��м����з��Ķ������ڡ�

Һ������ƷҲ��һ���������Ƕ�Һ����ʾ������Ԥ��˥����OLED��ʾ��������ֽ��ʾ����������ʾ�Լ�Micro LED��ʾ���ͳ�Ϊ���dz��ʵĶ���

����Һ������ڲ��ܴﵽ��������ձ��ʣ����£�ͷ�������ҵ�ͱ����ڼ����Ͻ��д��£��ڲ�Ʒ��۷�����д��£������������ڳ��ַ�ʽ�Ͻ��б�ͨ���Լ�����Ʒ��ЧӦ�ĵݼ��ٶȣ�

��ȫ�����ֻ��Լ�IoT�Ĵ��˳��£��û�ʹ�ó�����Ӧ������ı仯Ϊ��Ʒ���´������µĻ�����Ϊ�г��������µ������ռ䣬�ر��ǽ������������졢���ԡ������ݡ��Ƽ��㡢��������������ʵ��ϸ���г���������в���������DZ�ܡ�

��δ�������������Ӧ�ó�������������Ϸ������Ƶ�����ء�ҽ�Ƶ�Խ��Խ����������ʾӦ�ã����������ƶ������������������ƶ���ʾ������������˸߶Աȶȡ��߷ֱ��ʡ���ˢ���ʡ����ġ����Ի������λ���3D����ȵȣ�����Ϊδ������ʾ����

�������ܷ��棬�������Գ������������ںϹ�����������������̬���������ɸ���ܡ�����������̬��ֲ����ೡ�����Գ����������켼�������������������ٲ�ҵ���ֻ����̣�������µ�Һ����������������г���������Ϊͬ�������ҵۏ�����µ�������������峧��ֻҪ����������Ծ�����ȡ�㹻������ͬʱǰ����Щ�����г��������ʽ�Ҳ��ʡ�ˣ������Բ�����ͷ������

6���й���½ͷ����ҵ��ʱ������ȫ��Һ������г�����Ȩ

���ձ����������˳�ȫ��Һ������г���Ҳֻʣ��̨�������Ⱥ�����Ѵ���ռ��ȫ��20%���ϵ��г��ݶ

ȫ��Һ������г����ⲻ������ή��������£�����̨���Ⱥ�����Ѵ���ռ�е��г��ݶ��������½Һ������Ʒ�������õģ��Ͼ�һ�¶��20%���ϵ��г��ݶ��Ҳ��һ���������һ����⣬�������Ƽ�ս�����£�Ⱥ���Ѵ�ѡ��������Ҳ�Ѵ�½����Ǩ�Ƶ������Ǻ�ӡ�ȣ���½ͷ����峧����Һ�����۸�ȡ������IJ����Լ����ù˼ɵ�����Ӱ�죬��ռ20%���ϵ�Һ������г�Ҳ�ǵ��ʲ��ã���ȫ��Һ�������ܶ��۽���½�������ü����ֵĵ��ڣ�Ӧ�ÿ�����Һ����ҵ������Լ����

Ҫ����������Ⱥ���Ѵ���ռ��20%���ϵ��г����������ס������ձ������������ҵ���������й���½ͷ����峧����ռ�г���������������Ҫ�г������������������Ҳ��Ѷ���ԴԴ���Ϸ���Ⱥ�����Ѵ���⣬Ⱥ�����Ѵ����۹�ģ���Ǽ���ʵ����������Һ������ҵ��ʮ��ķ�չ���ۣ��Dz�����������һ�г���

��ǰ�������Ƽ�ս�����£�̨���硢Ⱥ����硢�Ѵ���Ȳ���̨���Ѿ������ж������˴𰸣�ѡ��������һ�ߣ����������˵��ٻ����Ѵ�½��̨�������ҵת�������������������Ǻ����ǣ����Դ�½ͷ����峧��Ҳ���ؿ������ε����أ�ֱ�ӿ��ɾ��У����г����ֶΰ�̨����е�Һ������г��ݶ���������һ�������ΰ���סȫ��Һ������г��Ļ���Ȩ��

7�����ӡ���ֻ�֡������ã���ƽ���г��Ĺ����ϵ

2022��3�£�����������ȫ�����������������������������������Ϊȫ��ҵ�������ǻ���չ�Ĵ��µ䷶��

ת������һֱ���ҹ���������ҵ���������ģ�ͨ���Ѵ�ͳ����ҵת���������졢��ҵ��̬���ֻ������绯���ı䴫ͳ���������Լ���Ʒ�ܹ���������Ч�����תΪC2Fģʽ�ȣ�δ��ӯ����������һ��������

���δ�����꣬Һ������Ʒȷʵ��ʣ����ôֻ�ܷ����г�����Դ�������ú����������õ��֡���ͨ���沢��ת���������Ʋ��ȷ�ʽ����Һ��������г��Ĺ�����ƽ�⣬��ʵ�����Ե�ѭ���ͷ�չ��

| ������� |

���ʽ���� |

������� |

�������� |

�������� |

������� |

���ֱ��Ʋ����� |

�������� |

��ý����Ϣ����ϵͳ |

����һ��� |

��������� ������� | ��ý����� | �������� | Һ������ | ���ع��� | ����ʽ������� | ¥����� | ��ý��ʵʱ����ϵͳ | ������� | �������Ļ | �������� ���ֱ������� | ���ӿ����� | ��ҵ��ʾ�� | Ƕ��ʽ���� | ����һ��� | ���ֱ�����ʾ�� | Ƕ��ʽ��ý������� | ��ʽ���� | 3D���� | |