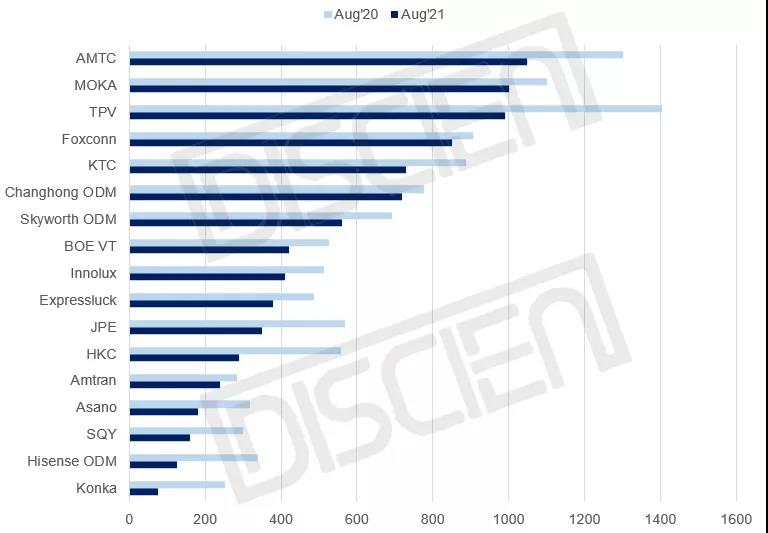

�����7��TOP������ͬ��30%�ĵ�����8�´����������к�ת��ͬ�Ƚ�����խ��25%���ң���������16%���ҡ�

��Ҫ���������֣�

AMTC����Ҳ��Լ20%��ͬ���»����ȣ������������ͷ���������ı�����˵��AMTC�ڴ����������Ա���������������һ����ǰ�ڻ��ֽ��ŵ��²��ֻ����ѹ�����¶���״��������ƣ�ǰ�ڻ�ѹ�Ļ���Ҳ������ͨ���ۣ������дֵĻ���Ϊ����������

MOKA��8�³���Լ100��̨��ͬ���»�9%���ҡ�С������MOKA�ڲ�ռ�ȳ����»�����ͨ���¿ͻ���Amazon�ȵĿ��أ�Ҳ��һ���̶���֧��MOKA�Ĵ���������

TPV��ͷ����������TPV�������Լ30%��8�³����������̨���»���Ҫԭ��һ����Ʒ��AOC�������г����ҡ�����Ӱ�죬Philips����ŷ�г�Ҳ��ȥ�����ͬ�ȴ���»�������AOC+Philipsͬ���»����ȳ�20%�����DZ����������٣�4�����������г�������ʽ��Ʒ����Ŷ����������٣��Դ�������ѡ��Ҳ������б��ȥ��ͬ�ڣ�BBY+Vizio��������ռTPVԼ30%�����´�����ͬ���»�50%���ϣ���TPV�ڲ��Ĵ���ռ��Ҳ�����»�����Ʒ�Ƴ�������+�����ͻ������»�Ϊ8��TPV�����»�����Ҫԭ��

Foxconn����Sony�ն˱����пɣ�����Ŷ���������ߣ�Foxconn���µ�ͬ���»�����ά����10%���ڣ��������ֵ��ġ�

������������ȥ��ͬ�ڱ�������ŷ����������Ҫ��������Q3Ҳͬ��������20%�����¶ԱȻ����ϸߡ������ն��г��������������۸������ڣ�����Ʒ�Ƴֹ���̬�ȣ������滮��Ϊ���أ�Ӱ������г�����ͬ�ȵ������ء�����ȥ��Q4����������ǰ��Q3��Q4ͬ��������խ��5%���ڵı����£�����Q4������ģ����ѹ������ᡣ����ȫ��Ʒ��BP���ѹ�������۸�����»����г������£�Q4���Ʒ�ƵĴ������࣬�������л���ӭ��������

ͼһ����Ҫ��������������

������Դ��DISCIEN,��λ��K

| ������� |

���ʽ���� |

������� |

�������� |

�������� |

������� |

���ֱ��Ʋ����� |

�������� |

��ý����Ϣ����ϵͳ |

����һ��� |

��������� ������� | ��ý����� | �������� | Һ������ | ���ع��� | ����ʽ������� | ¥����� | ��ý��ʵʱ����ϵͳ | ������� | �������Ļ | �������� ���ֱ������� | ���ӿ����� | ��ҵ��ʾ�� | Ƕ��ʽ���� | ����һ��� | ���ֱ�����ʾ�� | Ƕ��ʽ��ý������� | ��ʽ���� | 3D���� | |