��ȥ��������ʱ�䣬LED��ҵ������һ���dz������������ڣ����Ͻ����ϰ���������������ֱ������Ӱ�컹û��ɢȥ���������Ĵ��£����ǿ���Micro LED�Ѿ�¶������⣬MiniLEDҲ����������

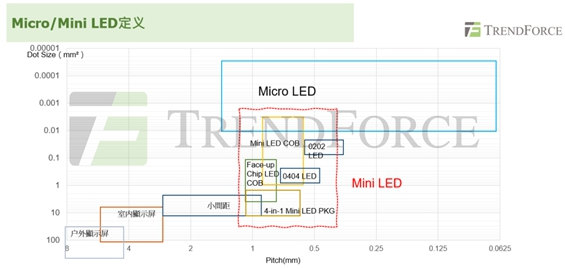

��1���� Micro�Ķ���

�Ӳ�Ʒ����Ƕȣ���ҵһ���Micro LED��MiniLED�Ľ��ŵ�75����һ���֡����������75�������Ļ���������кܶ��г�ͻ�IJ��֡�ʵ���ϣ��ӵ�һ�Ƕ��жϣ�75um���ָ��ͺ��ѽ�Mini��Micro���������ֿ���

��ˣ���һ����ά������������ܹ�����ȷ�Ķ��壺�Ե�����Ϊ�����꣬�����ص������С��Ϊ�����꣬���Է�������һ�����ɣ����һ������ϴ����Ǽ����ż����ߣ�����ˮƽ���Ƚ���Ȼ����г�����������ʾ������һ�����࣬�ͻῴ�������Ķ�ά�����£�Mini��Micro�ʹ�ͳ����LED�����˵�бȽ�����ķּʡ�

��MiniLED�����бȽ������һ�飬Ҳ��Ŀǰ������ҵ������ָ������۱Ƚ϶������Pitch�ĽǶȿ���P1.2��P0.4���ϵķ�Χ��ΪMiniLED��û����ģ����ǻ�Ҫ�ο�оƬ�Ĵ�С����������ά�������˵��Ƚ���������ؽ綨����������MiniLED����Ҳ�ǰ����˺ܶͬ�ļ���·������������Ҳ���MiniLED���ں��ر�ḻ���ܶ༼��·�߶����Թ���ΪMiniLED��Ȼ����嵽��ͬ�ļ���·�ߺͷ����������Ӿ���Ķ��壬���米��MiniLED��IMD MiniLED��COB MiniLED�ȡ�

���⣬MiniLED��Micro LED�������ά����������һ���غϵ����䣬��MiniLED������С��ʱ�ӳߴ�ͼ��ĽǶȶ�����ֺ�Micro LED������غϡ�

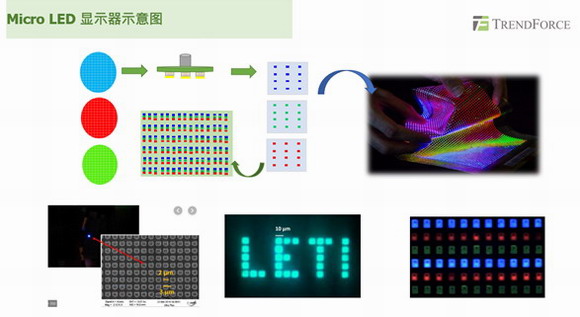

Micro LED��Ҫ�����������������棬һ���ǿ��ӵ���̬���ڶ��������ȿ��������ܸߣ������Ǹ��Ӵ�������������

���Ӵ�������������ͼ���͵ø����һ�㣬����˵�����кܶ��ֻ�����ʾ�����ò�ȥ�Ϳף���������Ƹ��ӵ�����ָ��ʶ��ϵͳ����������������ͷ��������һ��������ԭ����Ǵ�ͳ����ʾ��ʽû�а취����Щ����ʾ�����������һ�𡣶�Micro LED��������Ϊÿһ������֮�仹���൱��Ŀ�϶����ʵ���������൱��Ĺ��ܣ�δ�����������ܽ������ָ�Ƶ����⣬���������ив⡢���صIJ������ϵ�һ����ʾ�����档

Ҳ��Ϊ��Щ�ŵ㣬���Կ��Կ���������С�ijߴ絽���ijߴ�ĸ�����ʾ�豸���棬�����϶�����ȥ����Micro LED����ʾ������

�뵼�������ϵ�ӽ��µ�MiniLED & Micro LED

��ȥ��һ�ֳɼ����������ڲ�ҵ���滹����Ͷ��Ȧ���������LED��һ�������˵�ȽϵͶ˵IJ�ҵ�������ڵļ��ɵ�·��ҵ��ȣ�LED�ƺ���һ�ֱȽϵͶ˵ļ������ż�û�кܸߡ�

������Ӳ�����ϵ���������ǻ��в�һ�����ӽǡ����еļ��ɵ�·����Ҫ�ǹ���ļ������������֮���������ż����úܸߣ���������Ϊ���ļ������߲��Ͼͱ�LED�IJ��ϸ��Ƚ�������Ӳ���ϵͳ��������ʵ������뵼��ļ����Ѷȡ����ӳ̶ȡ����߹����Զ�Ҫ�ȹ����Ԫ�ذ뵼��á�

ΪʲôLED�������һ���о����ż�û�м��ɵ�·��ô�ߣ�

��������Ҫ��ԭ���Ǽ��ɵ�·��ҵ��չ��ʱ�乻������Ϊ������뵼����ϵ�����Ʒ֮һ��LED������������ҵ��չ��ʱ���DZȽ϶̡����е���ϵ���棬LED�������ֳ����ľ����ݴ�������ԱȽϸߵģ����Ǽ��ɵ�·��ҵ�Ѿ���չ�÷dz����죬�ݴ����Ѿ�����һ���dz��͵ij̶ȡ�

����˵���ɵ�·��Ʒ��1000����������ÿ�����ڵIJ����ʲ����Ƶ��ܵ͵Ļ������ղ�Ʒ�����ʾͻ�dz��͡���LED��˵�ֽε�Ӧ�û�����Ҫ��ô���ӵ��Ƴ̣�����ݴ��ʻ����ڱȽϸߵ�ˮƽ����ʵ���ϣ��ݴ��ʸ߲��ǵͶ˲�ҵ���������������ڲ�ҵ��������

ʵ������Ҳ��Ӱ�쵽Micro LED�ķ�չ���̣�����˵Micro LED���������ܶ�ƿ�������⣬��ʵ�����ԭ�����ڻ��ڵ������뵼�����˵������뵼������һ����ҵ������ϵ����ȥ��Ӧ�ò�Ʒ����Ϊ֧�Ų�ҵ�IJ��Ϲ�ҵ��ˮƽ���豸��ҵ��ˮƽû�������ô�ߵ�Ҫ����˶�ʱ���ڣ�֧�Ų�ҵ����������Micro LED�����߸��ӶȲ�Ʒ�����ײ�ҵ��������Ҳ����ζ��������������ҵ����������Micro LED���������²�ҵ����������һ������

�뵼����ҵ�ӽ��µ�MiniLED & Micro LED

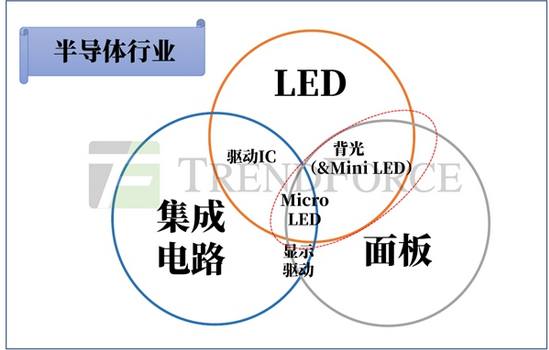

������ͼ��ʾ���������뵼����ӽ�����Micro LED��ҵ������һ���Ƚ��ر�Ķ�λ��ʵ����Mciro LED�������뵼����ҵ���漯�ɵ�·����������ʾ�����ҵ���غ����䣬��ͳ��LED����������ǰ뵼���ӽ��µķ���������һ��LED����һ��PN�ᡣ

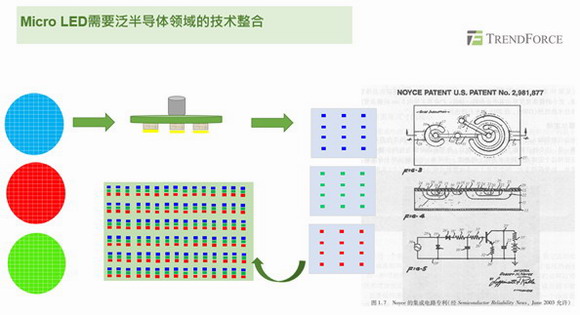

Micro LED����Ҫ���LED��PN��������һ�𣬻���Ҫ�dz����ѵ����켼����ʵ�֣��ټ������ȼ��ɵ�·������ս�ĵط����ڣ�Micro LEDҪ����ʾ�Ĺ��ܣ�����ͳ�ļ��ɵ�·��Ҫ��������ʹ洢�Ĺ��ܣ���������Ҫ�Ѱ뵼����ʾ������һ������Ҳ������һ��

����ΪMicro LED��һ�ֽ����ҵ������������г��ľ����dz����ң���Ҫ����Ҳ��������Դ�ͳLED��ҵ���ܶ���峧���ڴ��ֱ�Ͷ�룬����һ��DZ���Ǽ��ɵ�·����ҵ��Ҳ�ڻ������ⷽ��IJ��֣���ͬ��������ҵ�����ú��Լ���������أ��Լ��ĺ��������ܹ���������˲�ҵ������֮�ء���Ҳ��ζ��δ��Ҫ��Micro LED�����ҵ�����������ܲ��ǵ�һ����ͻ�����㹻�ģ�����Ҫ�к�ǿ�IJ�ҵ�������������Ѷ�����IJ�ҵ�������ϵ�һ�𣬲��ܽ����������ҵ�����ٵ����⡣

��ͼ���ұ����ͼ��һ���dz���Ҫ��ר�����ǵ�1���뵽�Ѵ�ͳ�ĵ�·���ϵ�һ������������뷨����д�����ר�����൱���Ǽ��ɵ�·��ҵһ�������Ե�ר����������ͼ�����Ǿ����ij�ҹ�˾��ר�����������ʱ����ϻ������ж���һ��Micro LED��ר������ͼͬ�ȵ���Ҫ�ԣ�����������ʾ��ԭ�����ұ����ͼ����ͬ�ģ��൱�ڰѹ�ȥ�ķ�����LEDԪ��������ʾ����ϵͳ�������Ĵ������ϵ�һ���ٽ����ʾ����������һ����ʾ�ĵ�Ԫ�����

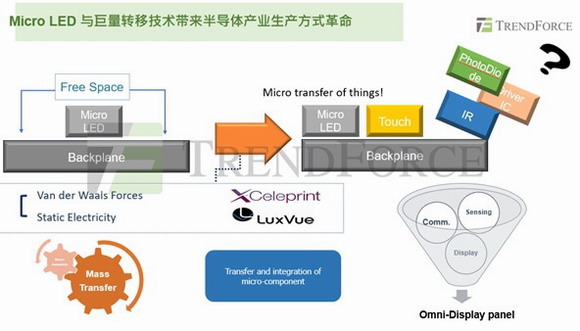

Micro LED�뵼����ҵҲ������һ���ȽϾ�Ĺ��ס�����һ���dz����͵������칩���İ�������Ϊ��ҵ��Ҫ��취�ѷdz�С��Micro LEDоƬ��һ�������ϴ���ת�Ƶ��µ��ذ��ϣ������Ҫȥ������������ת�Ƶļ������Ӱ뵼����ҵ����������оƬ�Ѿ������ܾ��ܵij̶ȣ�����������Ҫ�����ķ����������ӷ������������ӷ����Ƕѻ����������ǿ�ʴ��

�������һ���۲���оƬ��ת�Ƶ�����������������������

�뵼����ҵ���Ѻܶ��������������ϵ�һ��IC���棬����û�취�Ѹв⡢��ѧ���������ϵ�һ���������ת�Ƶ��������һ�ֿɲ�ҵ��������֮���ܳ��ֵ��Ƿ������̼����ɵ�·��ҵ�ı����ǾͿ��Ѻܶ��������оƬ��̬��ʱ������ϵ�һ�𣬶�����Ҫ�ȵ�����װ��֮���ٰ�������̬�IJ�ƷSMT���ذ��ϡ�

�Լ��ɵ�·��ҵ��˵����ζ�Ŵ����ǿ��SOC(System on Chip)���ڵ���������������ȥʵ�ָ��ߵ��������ɶȣ������õ���װ������ȥ�����ɡ�

���Ը��ߵ��ӽ�����������ת�Ƶļ��������Micro LED��ҵ���м�ֵ�ģ��������뵼����ҵ���������ļ�ֵ��

��2���� MiniLED����

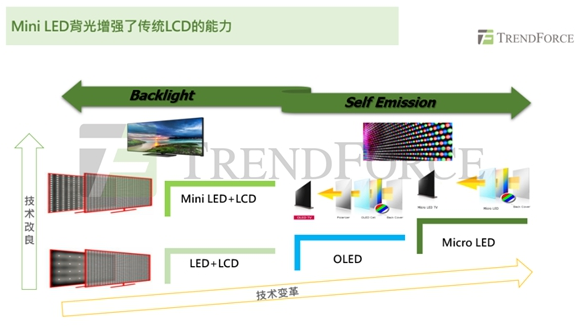

������ǰ�LCD����һ����ʾ��ҵ����㣬��һ���Ȼ����ΪMiniLED������һ�������ԵIJ�Ʒ�����������Է����OLED��Micro LED�����Ҳ���²�ҵ��Ĺ����ж�MiniLEDһֱ��һ�ּ��ߵĸо����о��ᵣ��������������������Ͷ��ܶ࣬��Ἰ��֮��ͱ�ȡ���ˡ�

�����������һ��ͼ��ʾ������״�������ῴ�ĸ������MiniLED�����ļ�ֵ������ȥȡ����ȥ�ļ���������ǿ����LCD��Ʒ���������ڡ���LCD�����ҵ��������������OLED���������ܾ���5��10��IJ�ҵ���������������MiniLED����ļӳ֣����п��ܰ������ҵ�����������ӳ�1.5��������������ʱ�䡣

����MiniLED�ļ�ֵ���ǹ����Ե���ʾ����������ǿ�����������еļ������Դ�ͳ��LED����+LCD��Ʒ��̬��Ϊ�۲����㣬��ʵ�������ݽ�����������һ���Ǽ�������͵�������������Է���ķ�����һ���Ǹ����ģ�ǿ�����в�Ʒ�����ķ���

��Ҳ����ʾ��ҵ�Ƚ�����˼�ĵط�����Ϊ��ʾ��Ӧ�ó�������˵ķḻ�������ڲ�ͬ�ļ�����������ͬ�ļ���·�������кܺõ�Ӧ�ó�������ȥ���ӡ�����о��������ҵ���ߴ洢��ҵ���ͻᷢ��������ҵ����ܴ�IJ�ͬ�����Ǹ���LED������ҵ����Ʒ���ܱȽϵ�ά�Ⱥܵ�һ������˵�������ֻ�����ת��Ч�ʣ�����LEDҲ��ֻ�����ת��Ч�ʣ����Ե��¼���·��֮�������һ�ľ��������Ƕ���ʾ������Ӧ�ó����dz���Ԫ�����������ֳ�����Ԫ�����������ᵼ����ʾ���������ǰٻ���ŵ�״̬����ͬ�ļ���·�߿��Գ�ʱ�乲�档

��LED���ӽǣ����ߴ�ԭ������ӽǣ�LED������ʾ�ֳ�����·����һ�����Է��⣬һ���DZ��⣬�����ںܳ���ʱ���ڣ������ּ���·�߶��Ṳ�档���ǹ۲�Ĵֲ���LED��ʾ����ҵ��������ֻ��עһ������ͨ��������������ͬ��չ��

������һ�������Ƕ���������ʾ����ҵ���ɺͼ���ԭ��������֮ͨ�����ڶ����棬�κ�Ϊ����һ�ּ���·��ȥ�����豸Ͷ�ʣ��Լ����������һЩ�����з����Ͷ�ʣ���Ͷ�����ּ���·�߿��Թ����������Թ�ͬ��̯�̶��ɱ�������˵רҵ��MiniLED�̾��ͼ����豸Ͷ����ȥ��������������������MiniLED���⣬����������MiniLED���Է����Ʒ�������Գ�����˵�ֲ������µķ�Χ����ЧӦ��

Ϊʲô���Ҫ��MiniLED��ô�����أ������ͼ��˵��һ�£�MiniLED��������Ҫ������������������ʾ���ĶԱȶȡ��Աȶȸߵ�������������ô�ͳ��ʾ�����������������ø߶Աȶȣ�������MiniLED����OLED��ӵ���˸��߶Աȶȣ����û���������Աȸ�������

�Ӽ��ֲ�ͬ����ʾ��ʽ�ľ������ĽǶȣ�����ѡ����5��ά�����Աȣ����ǿ��Կ�����Mini��ʾ���ĽǶȣ����ܳɱ���ȴ�ͳ��LCD�������ӣ�����������������ά���϶��Ǵ�������˴�ͳLCD��������

��ͼΪ����ķ���ʦ�ͱ༭�ֳ�ʵ�ĵģ�����������е�MiniLED��Ʒ�����ץ��һЩ�Ƚϵ��͵IJ�Ʒ��չʾ����MiniLED����Ľ��������������С�ߴ絽��ߴ綼�Ѿ��и��ֲ�Ʒ��Ƴ����ˡ����������Ѿ�������5100��������MiniLED������ӻ���ȥ��ͬ�ھͷ�������������Ҳ��Ŀǰ�����Ƚ��л������г��Ϻܿ���ҵ����һ���Ʒ��

���ڼ�����ѯ��Ϊ���������жϣ���Щ��ҵ�IJ�ҵ��ʱ������ʲô���ӵģ�

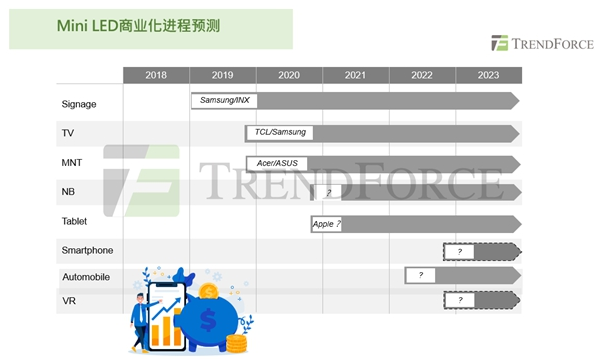

�Ӽ������ڹ۲쵽���������������˵��С�ߴ�������������������ΪMiniLEDҪ�����߱������Լ۱Ƚϵ͵�ʱ����ܻ�Ҫ��������Ŀǰ��˵���۲���ص㻹���ڴ����IJ��֣��ر�����TV�IJ��֣��ǵ��µIJ�ҵ���ȵ㡣��Ȼƻ����iPad Pro��Macbook ProҲ�Dz�����Ӧ�ó����������ⲿ�ֵĹ�Ӧ�������˵�й���½����ҵ����Ƚ���һ�㡣

��Ŀǰ��������������������й���½�Ĺ�Ӧ����ʵ�Ǵ�TV�IJ�ҵ�����Ƚϴ��������м���ԭ��һ��������й���½������ҵ�����ӻ���ҵ��ȫ��ݶ�ܴ�Ӧ�������й���½�ij��̿�ʼ������ز�ҵ������MiniLED�Ĺ�Ӧ����½��ҵ����бȽ϶�Ļ��ᡣĿǰ��ʱ����ϣ��ӹ�Ӧ���˽����Ϣ���жϣ�����������������̨����ij�����ģ��

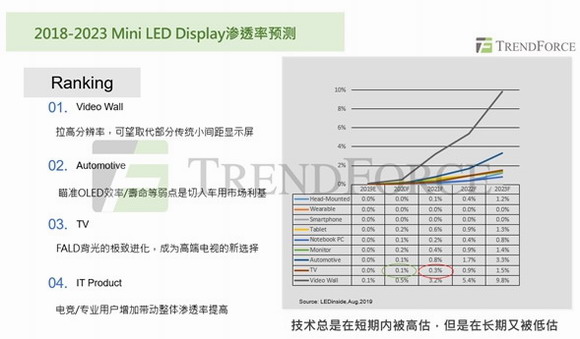

��ͼ�Ǽ�����ѯ2019������Ԥ�⣬����ɫ�ͺ�ɫ�Ŀ��ע���ǵ�ʱԤ���2020���2021�� MiniLED����TV�����ʡ�

��2020����жϣ�Ŀǰ�������DZȽ�ȷ�ģ����ڵ�ʱ��2019�꣩���Ǻ��ֹ۵���Ϊ2021�껹�����ı��������ռ䣬2021��ԼΪ0.3%�����ʡ�

�����ڵ������ʱ��㣬��Ȼ���Ԥ���Ѿ�������ҵ�ķ�չ�ٶȡ����ֵ�˵���ˣ������ڶ����������ᱻ�߹����ڳ��������ᱻ�������������ʵҲû���ֻ�������ʱ����ѣ����ڲ�ҵ����ǰ�ڣ����ѳ�ֿ�������䱬�����ٶȣ�������ѯ�µ�Ԥ�⾴��ο�������ѯ�³�����MiniLED��ҵ�о����棩��

�����ܵ�������MiniLED ������ҵ�Ļ�������ս����Щ������Ҫ������ҵ���ٵĻ��ᣬ����Ҫ�Ļ������MiniLED��ҵ������ԭ���Ĵ�ͳ��ҵ�������϶��Ƿdz��ߵģ�Ҳ����ζ����ҵ�����ѶȻ�Ƚϵͣ�������ҵ���IJ����dz��졣��Ҳ�Ǵ�����֮������LED��ҵ��˵�dz���Ҫ��һ������

�������ʵ��һ���ܹ����ƴ�ͳLCD��������ʾ����ȷʵ�ܹ��ı�һЩ�߶˵���ʾ���г�����ľ�����֣������û�������Աȶȵ�������LCD��Ҫ�Ѹ߶��г������ó�ȥ�����߶Աȶȵ���ʾ������MiniLED����TV�ṩ��һ���ȽϺõ�ϸ���г����ȸ����MiniLED�����ҵһ�����ֵĻ��ᣬȻ���ٳ����������������IJ�Ʒ��

����ս�ĽǶ���˵���Ƚϴ����ս�м����棬һ�����Ǻܶ�����������OLED������OLED���������֮һ���Ǹ߶Աȶȣ�������Ǽ���·�ߡ��ɱ����֮���ƽ�⣬�����������ɱ�������ʵ��������Ʒ���ܵij��ԡ�

������Ǵ����ʵĽǶȣ�����һ���Ƚϴ�IJ�ȷ���ԡ������������ʱ���ȥ�����꣬�DZȽ��ֹ۵ģ��Ͼ����Ӿ�����ô����������ǣ�2�ڶಿ�������棬�����ĸ߶��г�Ҳ����1000���������ƹ�֮����������߷����Ļ�ӭ�̶Ȳ������ҵ�ڲ�Ԥ����ô�ߵĻ������ܳ���һ�����⣬����MiniLED�����Ʒֻ�ܾ����ڸ߶��г���ʧȥ����ȥ���еͽ��г������������ͱ�������ҵ���ٵ�һ������ա�

��3���� Micro LED��ʾ����ҵ�ķ�չ���

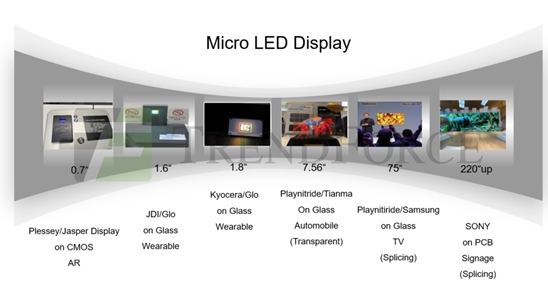

�Ӳ�Ʒ����̬�������˴��������һЩ�Ƚ���Ҫ�ĵ��ͽ�����������Կ�������С��2.7�絽����200���IJ�Ʒ��Micro LED������ʵ�֡�

��������·��������Ŀǰ�۲쵽����Ҫ����������·�ߣ���С�ľ������ڹ������ģ�����������PPI�������úܸߣ���������������û�취�������������ĺܴ�����һ����PCB�ķ�����Ŀǰ�Ƚ϶�ij��������������һЩ�Ƚϳ�����ҵ��ʵ����������DZȽ϶����峧�ķ�������������Micro LED��Ҳ��δ����Ҫ�ļ�������

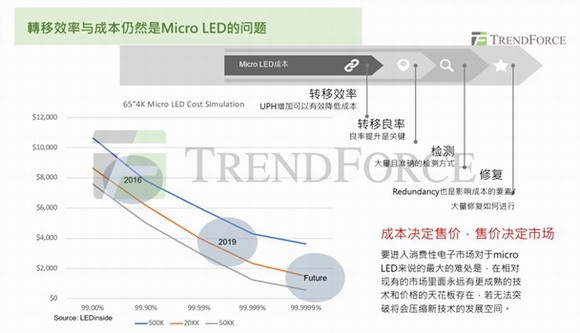

Micro LED���ٵ�������Ҫ�������ڼ������棬һ��ת�Ƶ�Ч�ʣ��д��ھ���ת�Ƽ����ϵ�Ͷ�ʣ�����ǰ�ڵIJ�Ʒ�з����Լ�δ�����̴����ʱ���֧���������ܻ�������������

����һ���ܴ�����⣬���������ʵIJ��֡�����������������㣬������ת�Ƶ����ʣ�����һ���ǶȾ��Ǵ�֧�Ų�ҵ��������������θ������ʡ����е�֧����ϵ��Micro LED�бȽϴ�����ƣ�����˵Micro LEDҪ����������ƫ����1-2���������ڣ�������Ϻ��豸��ϵ��֧�֣��������������ͻ�dz����ѡ���Ϊ���ʵ����⣬���º�����бȽ϶�IJ������⣬��Ҫ�����ijɱ�ȥ�����������������е�LED���ײ�ҵˮƽ�����������ص㼶��ʮ��PPM�������Ѿ��Ǻܺõ�ˮƽ�ˣ����Ƕ�Micro LED��˵���ͻ��ɺ�����������ڵľ�ɱ���

����ҵ���Ľ�������������Ҳ�ǿ�������������Ӧ��˵��һ��һС����Ļ�������ҵ��ʾ���������˵���ᡢ���ǣ��Լ����ڵĺܶ����ʾ���������ӻ������в��֡���Ҫ������ͻ����ԭ����LCD��������ƣ����뵽����Ļ���Ե�����

����һ��������ǿɴ����豸������������Ҫ��������������Ǻܶ࣬���Բ��ý϶�İ뵼���ҵ�ļ������������Ҳ�ǻ�ȽϿ�ʵ����ҵ���ġ�

���ʷ��漯����ѯ�����ƹ���Micro LEDҪ�����Ƚ϶����ҵ���Ļ��ᣬ����Ҫ��2023���Ժ�Ŀǰ�����Դ��������ǿɴ��������һЩС��ģ����ҵ��ʵ������ʵ��������ҵ��˵Ҳ�DZȽ�����Ļ��ۡ��ܵ���˵��Micro LED�����ҵ��Ŀǰ�Ǵ�ҵ����˵һ���г�Ͷ�ʲ��ֱȽϺõ�ʱ��㣬������Ҫ�����������Ĵ��ģ�ռ����ܹ�����ҵ���ױȽ϶������Ļ�������Ҫ�Ƚϳ���ʱ�䡣

�ӹ�Ӧ���ĽǶȣ�Micro LED�������Է�����ʾ��ҵ���бȽ϶���غϡ���������ǵ�Micro LED����һ�������͵IJ�ҵ����ôδ����ҵ�����˭��˭��ʤ������ʵ���Ƿdz����δ֪����Ŀǰ��������ͳ����ʾ���IJ�ҵ�������൱����Է�����ʾ�����Ļ��ۺ���������ʹ����λ����ʾ��������һ�����ȷ����ơ���δ���ܲ��ܳɹ���ȡ������ҵ�ܲ��ܰ��ȷ�����ת����²�ҵ��������ľ������ơ�

�ܽ�Micro LED�����Ƚ���Ҫ�Ļ�����������Ƚϴ����ս��

�ӻ������������ȣ���һ���Ƚ���������ʾ�����������һЩ�����͵��г�����������ҵ�ṩ���֡��ṩС��ģ�����Ļ��ᡣ������5G���ѵ��ӱ�����˳��£�Ҳ���Micro LED����һЩ����Ļ��ᡣ

���м����Ƚϴ����ս�������Ǽ������Ѷ����⣬�����������ײ�ҵ֧�����ȵ����⣻Ȼ��ת���ɵڶ���������⣬���dzɱ������⣬����Micro LED��Ҫ�������������Dz�ҵ��ģ������������ģЧӦ�ĽΣ�·����������

�����ڹ�Ӧ���IJ��֣�������ôȥ���ϣ���ôȥ��չ����ҵģʽ�����⡣�뵼����ҵ��չ�����ڣ����̨���������Ĺ�˾�����Ľ�ɫ����ȥ�������ʲ����з����豸Ͷ�룬��ȫ��ҵ����ƹ�˾��ͬ�ֵ�����۾ɡ�

��Micro LED����������ɱ�Ҫ����½����кܴ�Ĺ�ģЧ��ͷ�չ�ռ䣬����Ҳ��Ҫͬ������ҵģʽ����Ҳ����Ҫ�ܳ�ʱ����ܽ�������⡣

| ������� |

���ʽ���� |

������� |

�������� |

�������� |

������� |

���ֱ��Ʋ����� |

�������� |

��ý����Ϣ����ϵͳ |

����һ��� |

��������� ������� | ��ý����� | �������� | Һ������ | ���ع��� | ����ʽ������� | ¥����� | ��ý��ʵʱ����ϵͳ | ������� | �������Ļ | �������� ���ֱ������� | ���ӿ����� | ��ҵ��ʾ�� | Ƕ��ʽ���� | ����һ��� | ���ֱ�����ʾ�� | Ƕ��ʽ��ý������� | ��ʽ���� | 3D���� | |