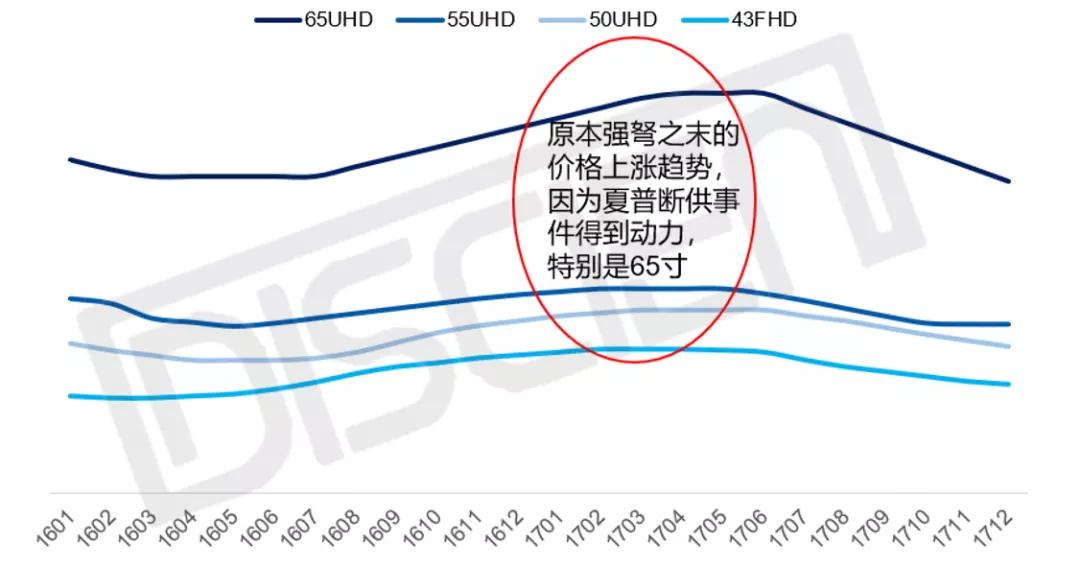

2016������궬�죬���۸�����10���µĿ��������ѳ�ǿ��֮ĩ���г��ڴ����۸���ǰ����Ĵ�����һ������2017���������ص�ͨ����˭Ҳû�뵽һ����Ӧ���ı仯��������������г��Ĺ�����࣬�Ǿ������նϹ����ǡ�

ͼ1��16-17�����۸�����

������Դ��DISCIEN

��ǰ����������֮��ĺ�����ģԼΪ50��Ƭ/�£���ռȫ������¶ȳ�����2.3%��ͬʱ��50��Ƭ�����Ӧ���ܲ�û����ʧ����ʵʵ���ڿ۴��ڵģ�ֻ�ǿͻ������DZ��������Ʒ�Ƶ������ͻ����ѡ������幩��δ�����仯������£�Ϊʲô��һʯ����ǧ����ֱ�Ӹı乩��̬���أ������뵽�����Ϊ��Ʒ���߱��Ľ��������еġ���ͨ�ԡ���

ʵ���ϣ���Ϊ�߶ȶ��ƻ��IJ�Ʒ��������ͨ�Բ����á���Ȼ�ֱ��ʺͳߴ硢ɫ�����Ҫ������γ���һ���ı���������������ľ���ߴ硢��·�ӿڡ�ɫ�ʵ�����ϸ�ڷ��漸��ÿ��Ʒ�ƿͻ����ж��ƻ���Ҫ�����Լ���������������ʹ���������к�����һ���ijߴ�������������Ϊ����ϵ�ϸ���Ҳ����ֱ�ӹ�Ӧ�����Dz��á�

ͼ2��һ������Ʒ��������

��Ϣ��Դ��DISCIEN

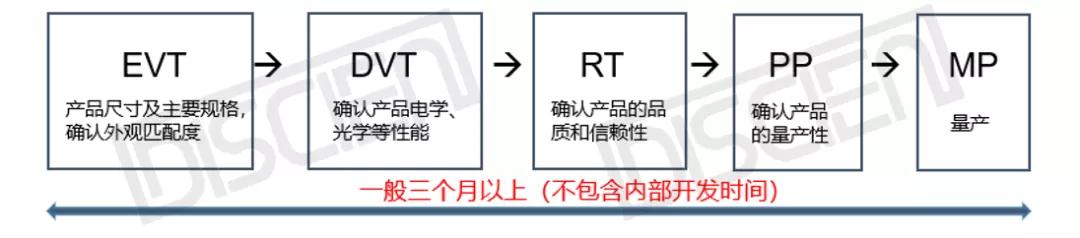

���˶��ƻ�֮�⣬����һ��Ӱ�������ͨ�Ե������Dz�Ʒ����ʱ�䡣���ڵ��ӵ��������ڶ���7-8�꣬����Ʒ�ƶԵ��ӵ�������Ҫ��Ƚϸߣ�Ҳ���µ������ĵ���������Ҫ3-6���µ�ʱ�䡣����������������ʹ���������̺�������ȫһ���������������������ӯ����ܹ������ǣ����Ʒ�ĵ���ʱ�����Ҫ���������ϣ��������Ͻ����Ӧ��ȱ���⣬����ֻ��ͨ��̧�۸�ķ�ʽ�������г���ʹ�г�������������

���ϣ������峧����ȫ�����ġ�����ʱ��϶̵ĸ���ͨ�Բ�Ʒ���ڹ�Ӧ���仯��ʱ��ֻҪ��������������˫��������Ѹ��ƥ�䵽�Լ�����Ҫ�IJ�Ʒ�Ϳͻ���������������ǷDZ����ġ�����ʱ�䳤�IJ�Ʒ��һ����Ӧ������ͻ�䣬�Թ���˫����˵���ڻ�ʱ��ƥ�乩Ӧ��֮ǰ������������Ƕ���������ͨ����������ʱ���֣�Ҳ�ͱ�����������Ĺ�����

ͼ3��2016��Q4&2020��Q4�¼��Ա�

��Ϣ��Դ��DISCIEN

�����2016�����Ӧ��ͻ�������Ӱ�죬������Ĺ�Ӧ���ع�����������º͵ģ���Ϊ��峧����ǰ��֪���г�������2016���������ôͻȻ����ͬʱ��20����ı仯���Ǿ��ҵģ��ڼ��еĵ��ļ����ڣ���SDC��LGD���µĹ�Ӧ���ı仯��ģԼ1.6M/�£���2016��仯��3���࣬���Ǹ���Ʒ�Ƶ��²�Ʒ�����Ӧ���л������İ��ռƻ����У���Ӧ���ع�---�����ͨ���½�---��幩��������ٵ���������Ա���ġ�

���֮ǰ����ƪ���£�DISCIEN��Ϊδ�������������꣬Ӱ����幩������Ҫ���������㣺

1. ��峧��������Ĺ�ռ��������Ӱ��δ����幩������Ҫ��֮--�Ӿ�������ռ��

2. ��峧�˳����µIJ��ܽ��Լ��١�Ӱ��δ����幩������Ҫ��֮--���ܷŷɵ����ơ�

3. ��Ӧ���ع������������ͨ���½������ܻᵼ����幩Ӧ�������

��Ӱ��۸����ƵĹ���˫���У�����ı仯�DZ仯Ī��ģ��ر������鵱���ĵ������磻���������ı仯��Χ���ޣ�һ���̶����ǿ�Ԥ�еġ���ע�仯���������ƣ����������Ǹ��õĴ�Խ�⾣���ܲ���2020�ꡣ

| ������� |

���ʽ���� |

������� |

�������� |

�������� |

������� |

���ֱ��Ʋ����� |

�������� |

��ý����Ϣ����ϵͳ |

����һ��� |

��������� ������� | ��ý����� | �������� | Һ������ | ���ع��� | ����ʽ������� | ¥����� | ��ý��ʵʱ����ϵͳ | ������� | �������Ļ | �������� ���ֱ������� | ���ӿ����� | ��ҵ��ʾ�� | Ƕ��ʽ���� | ����һ��� | ���ֱ�����ʾ�� | Ƕ��ʽ��ý������� | ��ʽ���� | 3D���� | |