韩国面板重组的影响

三星显示和LG显示宣布将停止在韩国的所有液晶电视面板生产线。三星显示补充说,它将在2020年内关闭其在韩国的所有LCD面板厂。尽管LG显示将维持信息技术(IT)和公共信息显示(PID)面板的生产,但看来由于电视面板厂的关闭,其产能不可避免地将会降低。

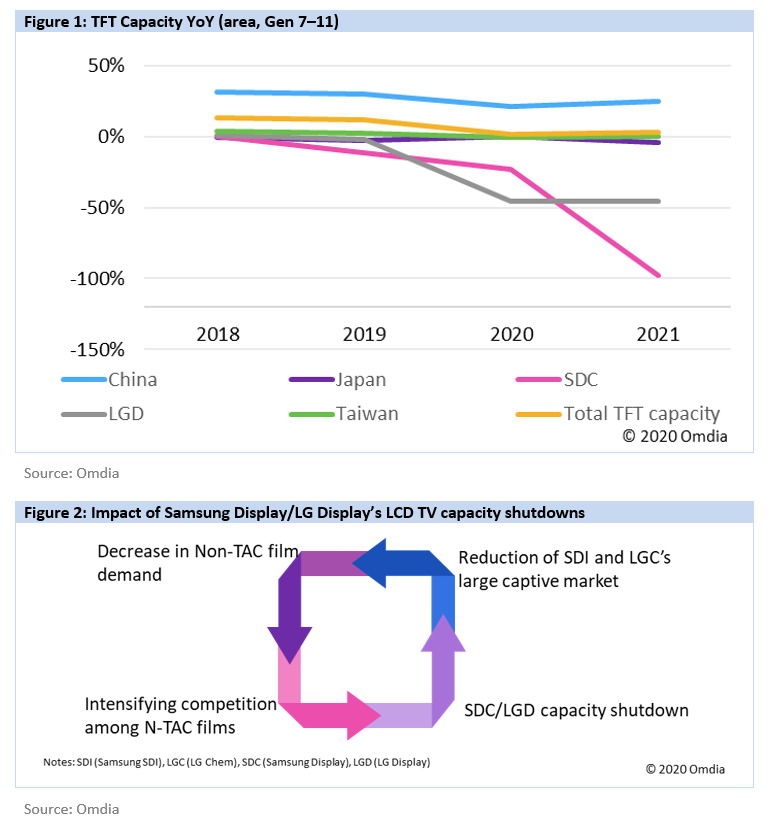

Gen 7及以上工厂的薄膜晶体管液晶显示器(TFT-LCD)产能如下图1所示。韩国的情况分为两部分:三星显示和LG显示。三星显示的产能将在2020年减少23%,在2021年减少98%。同时,LG显示的产能在2020年和2021年预计均将减少46%。

三星显示和LG显示均采用自己的宽视角技术:垂直对齐(VA)和面内切换(IPS)。围绕这两个面板制造商的相关薄膜以及供应链需求已经持续了相当长的时间。因此,行业内一直在密切关注此决定将如何影响行业。

三星SDI和LG 化学正在失去其庞大的可依赖性市场

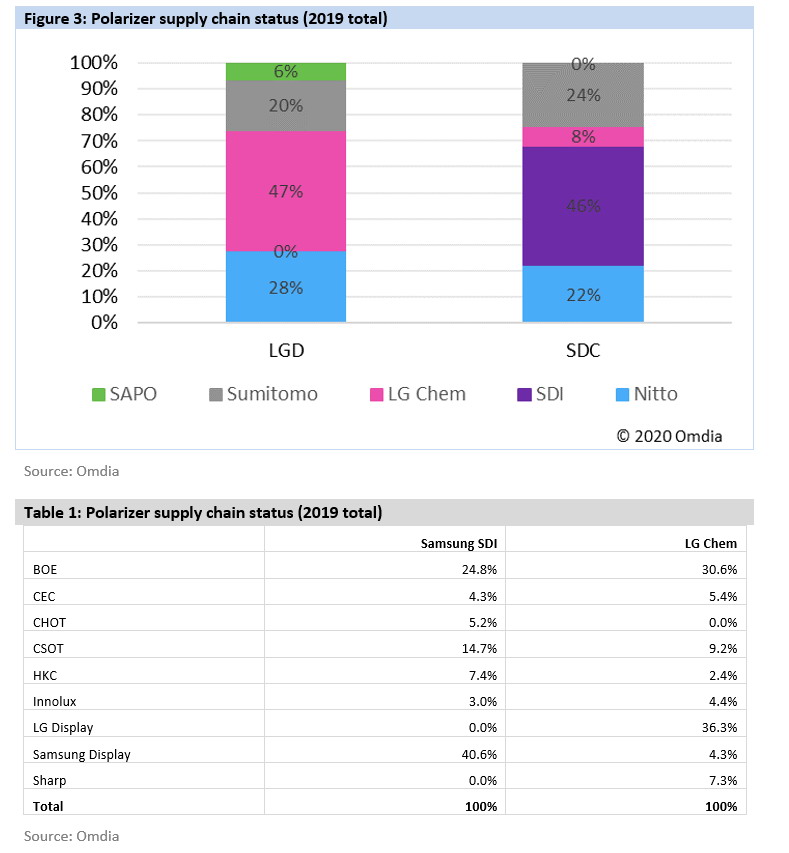

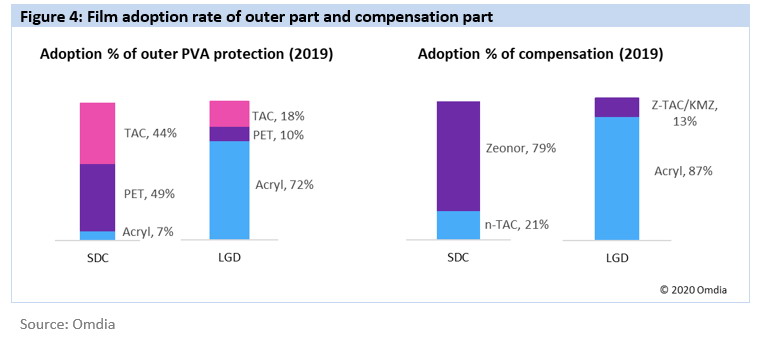

图2描述了LG显示和三星显示的LCD TV偏光片供应链,可以看出,LG 化学供应给LG显示偏光片所占份额最大,占其47%,三星SDI与三星显示也有类似的关系,三星显示46%的偏光片由三星SDI供给。

三星SDI依赖于三星显示,而LG 化学依赖于LG显示。

在这种情况下,业界担心这两家LCD面板厂的关闭将对这两家制造商产生连锁影响。

预计非TAC薄膜需求将发生变化

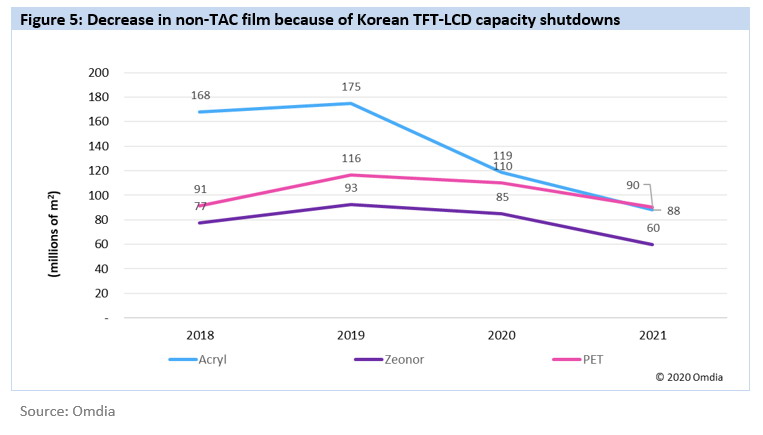

三星显示采用的偏光片,其聚乙烯醇(PVA)外保护层有44%是TAC膜,49%是聚酯(PET)膜和7%的丙烯酸膜,而LG显示则是72%的丙烯酸膜,10%的PET膜和18%的TAC膜。

至于PVA内保护层(也称为补偿膜),三星显示79%是COP膜(称为Zeonor膜),而LG显示87%是丙烯酸膜。因此,两家制造商都使用了大量的非TAC膜。

由于TFT产能的减少引起非TAC薄膜需求的减少,其结果如图5所示。Acryl薄膜的需求量预计到2021年将减少约9000万平方米,大约相当于四条acryl薄膜生产线。

在韩国,PET和Zeonor膜的使用率很可能会下降。但是,自2018年以来,这些薄膜的产能一直在稳定增长,需求也曾随着产能的增加而上升。

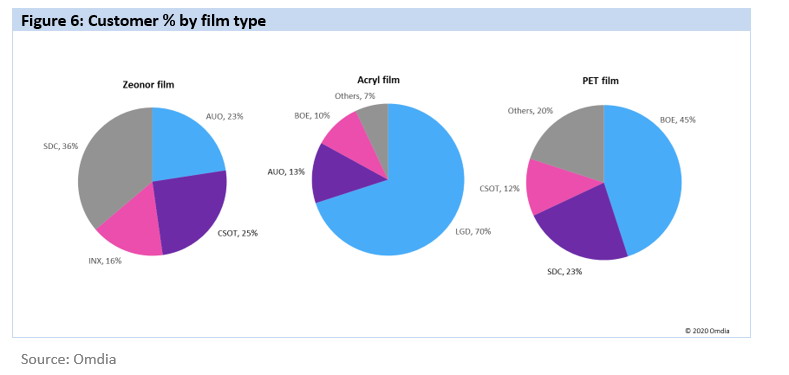

此外,如图6所示,三星显示和LG显示在PET和Zeonor膜的需求占比没有Acryl那么高,因此对PET和Zeonor膜的影响不会像Acryl膜那样大。换句话说,下图表明,Acryl膜是唯一一种由一家公司主要在消耗的薄膜,这意味着根据预期需求减少做出的假设将与现实相似。

将偏光片供应商进行细分,由于三星SDI拥有专有的PET技术,鉴于其PET薄膜的生产能力和专有技术,它将能够提供稳定的货源。至于LG 化学,它经营着中国最大的生产线,同时纵向整合了各种子膜的供应,因此即使没有了对LG显示的供应,它在向其他面板制造商供货方面仍将具有优势。

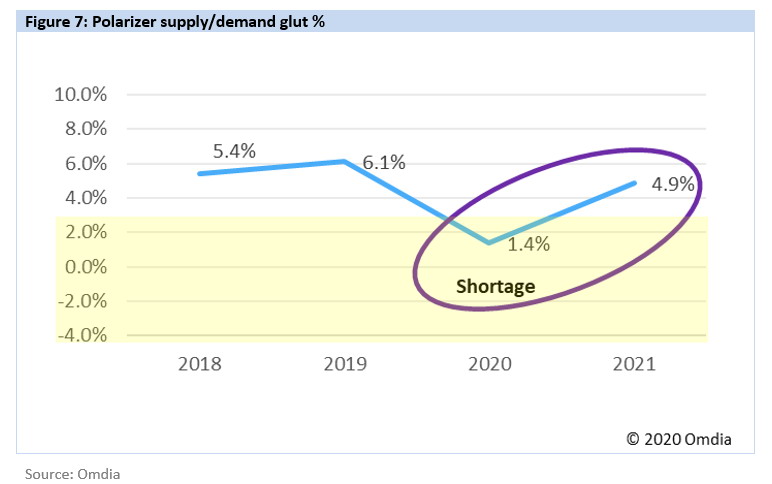

最后但也是最关键的一点是偏光片的供需平衡。随着COVID-19的蔓延以及LG 化学2300mm宽幅生产线的停产,偏光片的供应预计将持续紧张至2021年,甚至短缺。即使韩国面板制造商的订单不足,但由于全球偏光片产能紧缺,偏光片产量仍能保持在一定水平。

实际上,韩国面板制造商的TFT产能呈下降趋势的同时,中国面板制造商的产能正在增加,与2019年相比,全球面板需求预计从2020年到2021年有所增长。

| 户外广告机 |

落地式广告机 |

高清广告机 |

分屏广告机 |

蓝牙广告机 |

网络广告机 |

数字标牌播放器 |

广告机方案 |

多媒体信息发布系统 |

触控一体机 |

高清机顶盒 镜面广告机 | 多媒体广告机 | 触摸广告机 | 液晶广告机 | 车载广告机 | 互动式广告载体 | 楼宇广告机 | 流媒体实时发布系统 | 广告机外壳 | 户外大屏幕 | 广告机报价 数字标牌软件 | 电子看板 | 商业显示 | 嵌入式主板 | 触控一体机 | 数字标牌显示器 | 嵌入式流媒体服务器 | 立式广告机 | 3D广告机 | |