4月13日消息,蓝思科技(15.880, -1.76, -9.98%)早盘因定增价过低而跌停开盘。

4月11日蓝思科技发布公告,公司拟定向增发募集不超过150亿元。

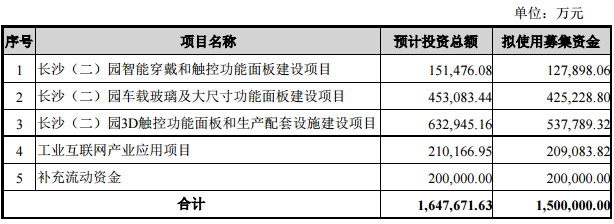

公告显示,蓝思科技拟向不超过35名特定对象,发行股票数量不超过1,3亿股(含本数),募集资金将用于公司长沙(二)园的智能穿戴和触控功能面板建设、车载玻璃及大尺寸功能面板建设、3D触控功能面板和生产配套设施建设项目,工业互联网产业应用项目以及补流。

详细一些来看,此次募资:

蓝思科技拟投资15亿元用于长沙(二)园智能穿戴和触控功能面板建设项目,建设期24个月,主要是引进先进设备(设备购置及安装费10亿),建设智能穿戴和触控功能面板项目;

拟投资45亿元用于长沙(二)园车载玻璃及大尺寸功能面板建设项目。建设期24个月,主要是新建2栋厂房,引进先进设备(设备购置及安装费30亿),建设车载玻璃及大尺寸功能面板项目;

拟投资3亿元建设长沙(二)园3D触控功能面板和生产配套设施建设项目。项目建设期24个月,主要是新建1栋厂房,引进先进设备(设备购置及安装费38亿),建设消费电子3D触控功能面板和生产配套设施项目;

拟投资21亿元进行工业互联网产业应用项目,项目建设期36个月,主要是对传统生产线进行智能化改造,打造智能制造体系。

此外,蓝思科技还预留20亿元进行流动性补充。

资料显示,作为全球消费电子智能终端外观防护零部件行业的开拓者,蓝思科技的产品广泛应用于中高端智能手机、平板电脑、笔记本电脑、智能可穿戴设备、智能汽车、智能家居、导航仪、医疗设备等视窗及外观防护,拥有一系列头部合作伙伴。

蓝思科技董秘表示,此次公司募投项目为的是抢抓5G发展机遇。

然而对于这样一份增发预案,投资者似乎并不买账,在资本市场激起千层浪。

业内人士称,公司定增自然会稀释本来的股东权益,一份权益大概被稀释为原来的77%,而如果全部发行成功,发行期首日的前20个交易日均价为14.43元,这个价格成为市场阶段性的锚点,也是此次被诟病最多的地方,这意味着等待蓝思科技的或许还有一个跌停。

此外,如此大体量的注入,无疑是管理层的一场豪赌,即对赌未来向上的周期。

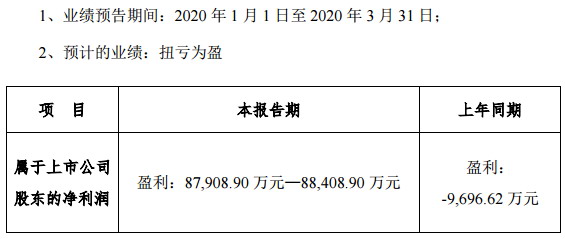

蓝思科技于4月7日发布了一季度财报预告,公司预计2020年第一季度盈利87,908.90万元-88,408.90万元,上年同期为亏损9,696.62万元。

蓝思科技表示,一季度,全球消费电子与汽车电子领域头部品牌的中高端产品资源加速向公司大幅集中,公司各主要产品的订单充足、需求旺盛。报告期内,非经常性损益对当期净利润的影响约为16,828.03万元。

150亿布局背后的逻辑

面对全球消费电子部分产品出货量或有所收缩的背景下,蓝思科技布局的逻辑是什么?

今年2月宁德时代推出200亿定增预案,预计该定增加发债合计扩产97GWh,相当于再造近两个宁德时代。蓝思科技推出的150亿天量定增方案也震惊了资本圈,据湖南业内人士透露,这个周末,蓝思科技董秘马不停蹄地应邀分别参加了六轮电话会议,组织方包括中金、华泰、长江、东吴等券商。

上述业内人士向财联社记者分析:“150亿元应该只是其确定的一个上限,不排除在未来一年内,公司根据实际情况进行一定的调整。如果单看投入项目的话,理论上都是有前景并符合其发展定位的。”

他还说,参照过往操作经验,如此大手笔的非公开发行,应该有大牌的战略投资者已表达了认购意向。蓝思原来的股东结构基本就是大股东一家独大,更像家族企业。如果有诸如小米这样实力强的战略投资者加入,其股东结构将更为合理。

公告显示,蓝思本次募投项目主要用于产能扩建和技术改造,涵盖智能穿戴、触控功能面板、车载玻璃面板、3D触控面板建设项目,以及工业互联网产业应用项目,均与现有主业契合。

项目达产后,预计将实现年产智能穿戴设备零组件900万个,实现年销售收入18亿元;车载玻璃及大尺寸功能面板3,719万件,年产值42.73亿元;消费电子3D触控功能面板12,015万件,年销售收入约70.27亿元。经过多年发展,目前公司已与苹果、三星、华为、小米、OPPO、 VIVO、特斯拉、亚马逊等一众国内外知名品牌达成长期深度战略合作。

另据东方财富数据显示,从最新持股变动比例的排名来看,被券商增持的上市公司前十名单中,宁德、蓝思双双入围。

进攻是最好的防御?

2020年开局,消费电子行业迎来新的变化,记者注意到,今年第一季度全球智能手机、可穿戴设备等智能硬件出货量受到疫情影响,出货量出现下滑局面,疫情期间,苹果在供给和销售上均受冲击。蓝思科技巨额募资布局多个产能扩建项目,未来新增产能如何消化呢?

对此,上述圈内人士认为,产能利用率是电子行业最为关键的指标。电子供应链的需求从下游传导至上游存在一个时间差,例如出一部新款手机之前的八、九个月,上游的供应链企业就已经接到了终端企业的订单。蓝思科技一季度订单充足、需求旺盛,说明下游厂商对于今年全年的出货量仍然看好。这个时候,加大进攻力度会增加公司手中的筹码,并助力其巩固行业龙头地位。

财报显示,此前曾被市场诟病过于依赖“苹果”的蓝思,近年来业务构成已在悄然转换,2017年、2018年公司外销主营占比为81.34%、70.78%,2019年上半年,其外销、内销占比约为55%:45%,产品销售构成更为均衡,公司今年1季度预计实现近9亿的净利润。

上述人士认为,消费电子迎来存量换代期,在可预见的未来几年将维持景气,蓝思玻璃防护背板高度适用于5G信号传输,对金属材质的替代基本已成定局;智能网联汽车加强自动驾驶感知和人车交互程度,车载玻璃面板作为重要媒介不可或缺;智能穿戴设备在医疗保健、信息娱乐和工业军事领域需求激增,蓝思此次定增应是把握行业机遇的重要举措,有望巩固其稳健良性发展的“长周期”。

公开资料显示,蓝思历史上曾通过定增、可转债等进行过数次直接融资,融资承诺投资金额实现率均达到100%。其中3D曲面玻璃生产项目已于2019年达产,且达产效益超过融资承诺效益,实现了超预期盈利。蓝思科技内部人士对记者表示,公司目前的生产能力已经不能满足客户需求。因此,公司拟通过上述募集资金投资项目的实施,以缓解市场供需矛盾,巩固和提升公司在行业内的地位。

| 户外广告机 |

落地式广告机 |

高清广告机 |

分屏广告机 |

蓝牙广告机 |

网络广告机 |

数字标牌播放器 |

广告机方案 |

多媒体信息发布系统 |

触控一体机 |

高清机顶盒 镜面广告机 | 多媒体广告机 | 触摸广告机 | 液晶广告机 | 车载广告机 | 互动式广告载体 | 楼宇广告机 | 流媒体实时发布系统 | 广告机外壳 | 户外大屏幕 | 广告机报价 数字标牌软件 | 电子看板 | 商业显示 | 嵌入式主板 | 触控一体机 | 数字标牌显示器 | 嵌入式流媒体服务器 | 立式广告机 | 3D广告机 | |