����Ͷ��Ҫ��

������Դתծ����������������״�������غͻ������ ���ر�֮�����䴿ծ��ֵԼΪ84.44Ԫ����ֵ��Ӧ��YTMΪ2.30%��ծ�ױ���һ�㡣

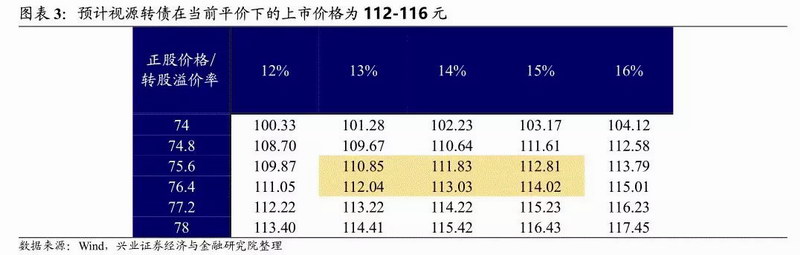

��������3��6�����̣���Դתծ��Ӧƽ��Ϊ99.57Ԫ��������Ϊ�䶨λ�������Ը��ھ���ת2�������ڰ���תծ����̬����Ԥ��Ŀǰƽ������Դתծ�������ջ�õ�ת���������12%-16%�����ڣ��۸�Ϊ112-116Ԫ ��

����Ԥ����Դתծ�����г��Ĺ�ģ��4.71��Ԫ���ң�50%���������������깺Ϊ����Ϊ 50 �����²��� 6000 �� 8000 �������ϰ��մ������㣬���°��յ����� 80% ���£���ǩ��ԼΪ0.008%-0.011%������Ͷ���߶��ԣ����ڲ������Ӧ����������ԥ��ѡ��ʹ������һ��������Դתծ�Ĵ�������Ҳ�����ڴ���ͬʱ����Ҳ�Ƽ�Ͷ���߹�ע��Դתծ�������ɵĶ����г����û��ᡣ��Ȼ��������Դ�ɷ�����ɳ���Ʒ�֣����ҵ����չ���ַŻ���������������������ƫ�������仯��Ͷ������Ҫע����ա�

������Դ�ɷ�������Һ��������ʾ���ذ忨��ң��Ǹ������ȫ����ͷ��17�깫˾Һ����ʾ���ذ忨������ռȫ���г����س���29%��Ӫҵ����ռ��˾��������Լ 55%����������ƽ�壨Ӧ���ڽ�����������ҵ������ҵ�����������Լ40%�ĸ������٣�ë����ά���� 30%���ң�17�����׳���60%��ë����

����2017 �깫˾��Ӫ�ն˼�����֤ҵ�������ٶȣ�¼�� 31.92%��ͬ����������������ƽ��47.66%��ͬ���������Գ���Һ����ʾ���ذ忨��16.54%�������ڹ�˾ӯ��������ԭ���ϳɱ������������������⣬��ĸ������ͬ���»�6.86%��2018�깫˾Ӫ�ն������������Һ����ʾ���ذ忨�ĸ�������18H1���ٴﵽ72.77%�������г�Ԥ�ڣ���������ƽ����Ȼά�ֽϸ߳ɳ��ԣ�Ӫ��ͬ������Ϊ53.53%����˾ҵ���챨��ʾ 2018��ʵ��Ӫҵ����/ ��ĸ������147.51/10.01��Ԫ��ͬ������Ϊ56.40%/44.81% ��18H2��ӯ���������H1������Դ��ԭ���ϳɱ��½��������ṹ���ơ�

����������ʾ��ԭ�����Ǽ۳�Ԥ�ڣ��г�������Ԥ�ڣ������ɹ�����Ԥ�ڡ�

������������

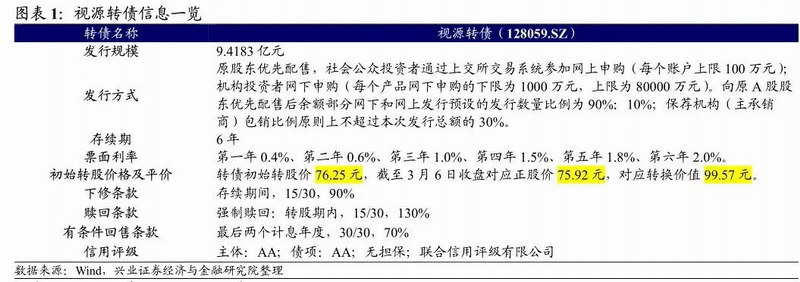

����3��6�����䣬��Դ�ɷݷ������潫��2019��3��11���� 3��8�շֱ������Ϻ����¹�����9.4183 ��Ԫ��תծ������ļ���ʽ𣨿۳����з��ã���ȫ�����ڸ�Ч����ƽ̨������Ŀ����Ͷ��ļ���ʽ�3.4053��Ԫ������ͬ�����ҵ����ܿ��Ʋ�Ʒ������Ŀ��2.6478 ��Ԫ�����ǻ�У�ۺϽ����������������Ŀ��1.6067��Ԫ�����˻����������о����Ľ�����Ŀ��1.7585��Ԫ����

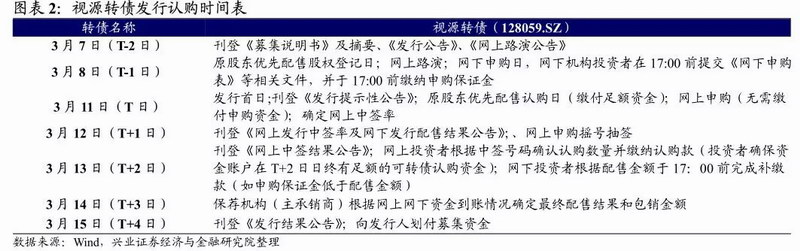

������Դתծ���·�����Ͷ�ʽ���

������������������״�����ծ�ױ���һ��

������Դתծ����������������״�������غͻ���������ر�֮����������ծ��2019��3��6�գ�6����AA ��ҵծ��ֵ 5.28%���㣬���ڰ�109Ԫ��أ���Դתծ�Ĵ�ծ��ֵԼΪ84.44Ԫ����ֵ��Ӧ��YTMΪ2.30%��ծ�ױ���һ�㡣������תծ����ת�ɼ�76.25Ԫ����ת�ɣ�����ܹɱ�����ͨ������ռ��Ϊ10.15%����̯������Ϊ1.88%��

������̬����Ԥ���������м۸�Ϊ 112-116Ԫ

��������3��6�����̣���Դתծ��Ӧƽ��Ϊ99.57Ԫ����Դ�ɷ���Ϊ������ʾ��ͷ�������ɻ������ܵ�Ͷ�����Ͽɣ������� 2018Q2һ�ȳ�����51.09%�Ĺ�Ȩ��2018Q4����27.01%��������Ϊ�䶨λ�������Ը��ھ���ת 2������ AA�����10.40 ��Ԫ��ƽ��99.88Ԫ��Ӧ�۸�111.78Ԫ�������������ڰ���תծ������ AA�����6.91��Ԫ��ƽ��99.59Ԫ��Ӧ�۸�114.01Ԫ����

������̬����Ԥ��Ŀǰƽ������Դתծ�������ջ�õ�ת���������12%-16%�����ڣ��۸�Ϊ112-116Ԫ��

����Ԥ����ǩ���������֮һ��һ���������г����ɹ�ע

���������������ݣ���Դ�ɷݵ�ǰ����ɶ�Ϊ�����ϡ�����Ȼ�������ԣ����߾�Ϊ��˾�߹ܣ��ֱ���й�Ȩ11.84%/11.57%/11.58%������Ŀǰû�йɶ���ŵ���ۣ����ڴ���ǮЧӦ��ǿ�������Ԥ�����ۻ����Բ����ͣ������г��Ĺ�ģ��4.71��Ԫ���ң�50%����

������Դתծͬʱ�������º����Ϸ��У����ڻ������ܵ��Ͽɵ�AAƷ�֡�ǰ����ɷ��е�����ת2��AA����ģ12��Ԫ����һ�����ǡ���IJ��ձ�ģ������²���4225������ǩ��0.017%��Ԥ�ƻ�������п������Դתծ���ܵ�����Ͷ���߹�ע�����������깺����Ϊ50 �����²���6000��8000�������ϰ��մ������㣬���°�������80%���£���ǩ��ԼΪ0.008%-0.011%��

��������Ͷ���߶��ԣ����ڲ������Ӧ����������ԥ��ѡ��ʹ������һ��������Դתծ�Ĵ�������Ҳ�����ڴ���ͬʱ����Ҳ�Ƽ�Ͷ���߹�ע��Դתծ�������ɵĶ����г����û��ᡣ��Ȼ��������Դ�ɷ�����ɳ���Ʒ�֣����ҵ����չ���ַŻ���������������������ƫ�������仯��Ͷ������Ҫע����ա�

������Դ�ɷݻ��������

����������ʾ��ͷ�����Ԫ�ɳ����

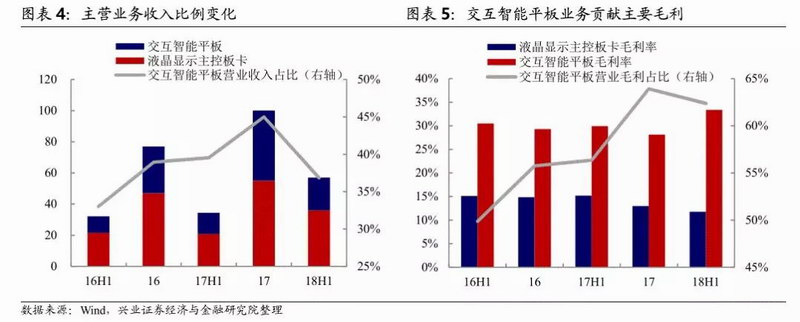

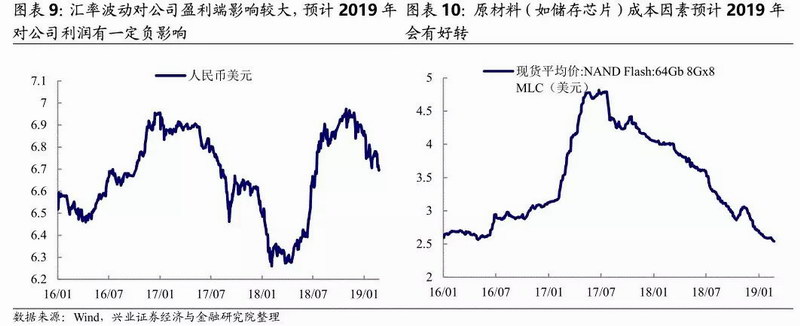

������Դ�ɷ�������Һ��������ʾ���ذ忨��ң��Ǹ������ȫ����ͷ������ IHSMarkit ����ͳ�ƣ�2017��ȫ��Һ�����ӳ�����ԼΪ2.14��̨��ͬ���»�3.6%����˾Һ����ʾ���ذ忨2017��ȫ�������Ϊ6208.91��Ƭ��ռȫ��Һ���������ذ忨���������س�29%��18H1��˾������ռ�ȳ���36%������ҵ��Ϊ��˾�ṩ��ԣ�ֽ������䷢չǰ�����Դ��������濴����1���������Ͽ�������Һ�����ӳ���������ά�ָ���������ʹ��˾������ͷ��λҲ���ѻ�ýϺóɳ��ԣ�2���ӽṹ�Ͽ��������й����ܵ�����������Լ 90%�����������ݣ�����˾ë������Ըߵ����ܰ忨������ռ����һ��������2017/18H1�ﵽԼ26%/35%��3����ë�����Ͽ�����Ȼ���ܰ忨ռ�������Ը�ҵ��ë�������������ã�����߿ռ����ޡ�ԭ����������ʴ��Ʒ��������һ����18H1���������ԣ���Ԥ��2019���������һ���Ĺۡ�

����Ͷ���߸���ע�IJ�Ʒ���ǽ�������ƽ�塣��˾����ҵ�����������Լ40%�ĸ������٣�ë����ά���� 30%���ң�17�����׳���60%��ë��������ҵ���ְ���������֧��1������ҵ�������ڴӽ���Ӧ�ó�������ѧУ��ѧ��������������Ϣ��Ӧ�ó������죬����ѧУ�����ӽ�ѧ���������ǻ۽�����Ϣ��ƽ̨��18H1��������ƽ���Ʒ�ڽ����г�ʵ��Ӫҵ����18.36��Ԫ��ͬ������46.96%��ռ��˾Ӫҵ�������Ϊ29.53%�����ݰ�ά������2018��Q2�й�B2B IWB �г��о����桷��ϣ���ڽ������� ƽ���г������������۶���������г�ռ���ʵ�һ���������ơ������г��ľ��ģ�Բ��ض�˵��ƽ���Ʒ��������Ϣ����Ľ���Ҳ���ܳ�Ϊ����ҵ��2����ҵҵ��ĺ�������2017���Ƴ��� MAXHUB ��Ч����ƽ�壬��ƽ�������д������Զ����ʰ��������ʶ�����ߴ������Ʒ�������ȹ��ܡ�18H1��Ʒʵ��Ӫҵ����2.45��Ԫ��ͬ������ 127.53%��ռ��˾Ӫҵ�������Ϊ3.94%��

�������⣬��˾���ڽ���ҽ�ơ��������ӡ���ҵ�Զ�������ҵ�����������չ�г��о����Ӵ��з�Ͷ��Ͳ�Ʒ�������ȣ�������ҵ�������רҵ�Ŷӽ��裬��������ҵ��չ���������㡣

����2017 �ꡰ�������ء�Ӱ��϶࣬2018 ��ҵ�����ٸĹ�����

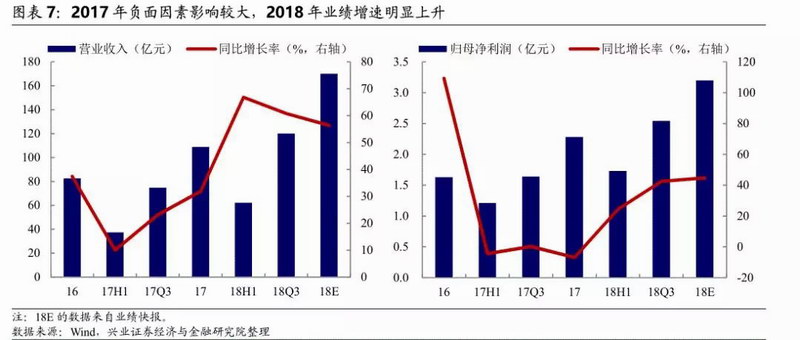

����2016�깫˾ҵ���̤��ǰ��������ʵ��Ӫҵ����/��ĸ������82.38/7.42��Ԫ��ͬ������37.39%/109.32%�����У�Һ����ʾ���ذ忨ҵ����������23.76%����������ƽ�����뱩��62.17%��ӯ���ˣ�1��Һ����ʾ���ذ忨ë�����½�1.63���ٷֵ㣬����������ƽ����� 4.29���ٷֵ㣬��������ë����ͬ������1.48���ٷֵ㣻2�����ڹ�˾ȷ�������Ĺ��ʼ�ֵ�䶯���棨����ʲ�����أ���Ͷ������ϼ�Լ1.44��Ԫ��2015 ��ͬ�ڽ�0.13��Ԫ�����������������ĸ��������������

����2017 �깫˾��Ӫ�ն˼�����֤ҵ�������ٶȣ�¼�� 31.92%��ͬ����������������ƽ��47.66%��ͬ���������Գ���Һ����ʾ���ذ忨��16.54%�������ڹ�˾ӯ�����ܵ��ġ��������ء�Ӱ��϶࣬��ĸ������ͬ���»� 6.86%��1������ԭ���������մɵ��ݡ�MOS�ܳ���ȱ�Ǽۣ�ʹ��Һ����ʾ���ذ忨����������ƽ���Ʒë���ʷֱ��½�1.85/1.18���ٷֵ㣻2���з��������������ʹ�������������1.07���ٷֵ㣻3���������ֵʹ�����Ĺ��ʼ�ֵ�䶯�����ȥ���½�1.60��Ԫ�����������õĻ������Ϊ-0.20��Ԫ������ȫ���ǻ��ʲ�������ʧ���ڡ���Ȼӯ�������ݲ��������ۡ�������˾�������Ծ���ʵ��

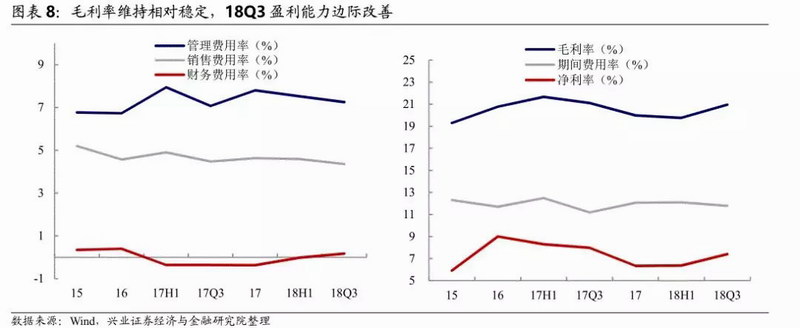

����2018�깫˾ҵ�����ٺ�ת��������ͷʵ����Ӫ�ն������������Һ����ʾ���ذ忨�ĸ�������18H1�����ٴﵽ72.77%�������г�Ԥ�ڡ�ȥ��ͬ�ڹ�˾����ҵ���ܵ��ʵ�����������»���Ӱ��������ϵͣ�����������ܴ�̶������Զ������ܵ������ذ忨�г��Ŀ��أ�18H1������ͬ������133.79%�����ֲ��˷��������ذ忨�г���ģ�����»���ȱ�ݡ���������ƽ����Ȼά�ֽϸ߳ɳ��ԣ�Ӫ��ͬ������Ϊ53.53%��ӯ����Һ����ʾ���ذ忨��Ȼ�ܵ�ԭ�������ǵ�Ӱ��ë�����»�3.41���ٷֵ㣬����������ƽ��ë��������3.45 ���ٷֵ㣬���뵥�۽ϸߵ� MAXHUB��Ч����ƽ��Ӫ�չ�ģ��������127.53%�йء���˾ҵ���챨��ʾ 2018��ʵ��Ӫҵ����/��ĸ������147.51/10.01��Ԫ��ͬ������Ϊ56.40%/44.81%���Գ��г�Ԥ�ڡ�18H2��ӯ���������H1������Դ��ԭ���ϳɱ��½��Ͳ�Ʒ�ṹ���ơ�

��������ֵ����ͣ�����ϳɳ����Կ��ʵ���ע

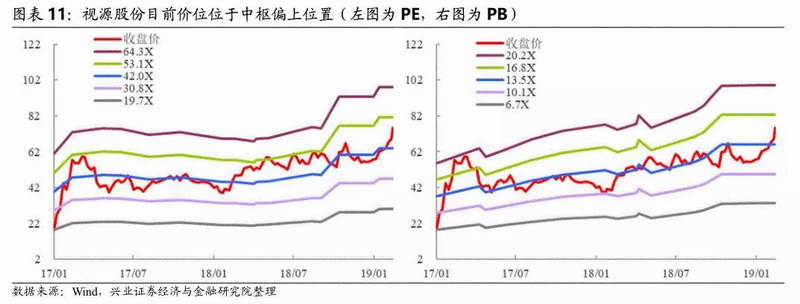

��������3��6�����̣���Դ�ɷ�PE��TTM��49.8����PB��LF��15.44������˾������ҵΪ��ʾ�����������������������ҵƽ��ˮƽ��˾��λ���Խϸߣ���Ҳ���������ϸߵķ�ӳ��

������Դ�ɷ��ݲ��ܵ���Ȩ��Ѻ��ѹ��������Ľϴ��ģ���ʱ��Ϊ2020��1�£��Ե�ǰ�ɼ�Ӱ�첻���ڳɳ���Ʒ��Ͷ������Ҫ�ۺϿ�����ҵ�������ٶȺ��г�����������������Դ�ɷ�Ŀǰ�����ʵ���ע��

| ������� |

���ʽ���� |

������� |

�������� |

�������� |

������� |

���ֱ��Ʋ����� |

�������� |

��ý����Ϣ����ϵͳ |

����һ��� |

��������� ������� | ��ý����� | �������� | Һ������ | ���ع��� | ����ʽ������� | ¥����� | ��ý��ʵʱ����ϵͳ | ������� | �������Ļ | �������� ���ֱ������� | ���ӿ����� | ��ҵ��ʾ�� | Ƕ��ʽ���� | ����һ��� | ���ֱ�����ʾ�� | Ƕ��ʽ��ý������� | ��ʽ���� | 3D���� | |