վ��AMOLED�ķ���ϣ�TCL���ŵ�ҵ��ս�Ժ���������2017���һ������뵼��ҵ��ҵ������ңң����������ҵ�����µĻ��ǹ�磬ҵ��ͬ������51.4%��������ͷ��TCL��Ѵ���Դ�������ڰ뵼��ҵ���ϣ������µĻ��ǹ��ͻ��Թ���Ϊ��ҵ�����������

վ��AMOLED�ķ���ϣ�TCL���ŵ�ҵ��ս�Ժ���������2017���һ������뵼��ҵ��ҵ������ңң����������ҵ�����µĻ��ǹ�磬ҵ��ͬ������51.4%��������ͷ��TCL��Ѵ���Դ�������ڰ뵼��ҵ���ϣ������µĻ��ǹ��ͻ��Թ���Ϊ��ҵ�����������

2017��4��1�գ�TCL����������Ͷ�ʽ���� 6������ LTPS-AMOLED ��ʾ�����������Ŀ�Ĺ��桷�������ǹ��뵼��ע���ʱ������90��������2017��5��2�գ����Թ�繫�棬���ݹ��ڻ��ǹ��ҪԼ�չ����Թ��53.81%��Ȩ���ܴ���9.84�ڸ�Ԫ��ֵ��һ����ǣ����Թ��ͻ��ǹ���ΪTCL��Ӹ�����˾��

2017��4��1�գ�TCL����������Ͷ�ʽ���� 6������ LTPS-AMOLED ��ʾ�����������Ŀ�Ĺ��桷�������ǹ��뵼��ע���ʱ������90��������2017��5��2�գ����Թ�繫�棬���ݹ��ڻ��ǹ��ҪԼ�չ����Թ��53.81%��Ȩ���ܴ���9.84�ڸ�Ԫ��ֵ��һ����ǣ����Թ��ͻ��ǹ���ΪTCL��Ӹ�����˾��

���ǹ���ǿ����LTPS-AMOLED��Ŀ�����������ǿ������ص�LCDģ����Ŀ������TCL���ţ������ҹ�˾�γ������㴹ֱ��Ӧ��ϵ��TCL���ŵ��ڲ����鿴�����ܳɹ���2017��7��27�գ����Թ�緢�������ҵ����Ӫ��14.97��Ԫ��ͬ��������3.3%�����ɶ�������Ϊ0.67��Ԫ��ͬ������1575.1%��

�����ʲ���ծ�Ŀǣ����Թ�����ʷ

��ͨ�ƾ�APPͨ�����Ļ��Թ�����ʷ���淢�֣����Թ�������ԭ����Ψ�ڹ��ʣ�ͬ��������Һ����ʾ��Ʒ������Ψ�ڹ�����2010��ʱ�Ѿ��ʲ���ծ��Ҫ���ƣ�������2010����걨��ʾ�����ʲ�Ϊ13.18�ڸ�Ԫ����������ծ�ﵽ28.66�ڸ�Ԫ����ʹ���������ʲ��������Ի���������ծ���֡�

Ψ�ڹ��ʽ����������Ļ�ծ��˾֮�У�2010��11�·ݽ�����Ƴ����һ�Σ�2011��12�·ݽ�������Σ������������ӹ�˾�Լ�������ծ��������2012��8�·ݹ������ӹ�˾λ������ɳͷ��4.9765��ƽ���ij���������2.368��Ԫ�����ɽ������ڳ���ծ��������4��ļ尾��Ψ�ڹ������ڵ���TCL����������ӡ�

2014��5��30�գ�Ψ�ڹ��ʷ����ɱ������ծ������Ĺ��棬TCL��ʾ�Ƽ���Ϊ���ľ������ݡ���Ȼ��ΪΨ�ڹ��ʵ�ծȨ�˼��ɶ���˭�����������У������ʲ�������ȫ����Ҳ������ծ��TCL��ʾ�Ƽ��ij��������Ǹ���ծȨ�˺������ɶ�ϣ������2015��6�·ݣ�Ψ�ڹ��ʸ����ˣ�����ɼ��Ƿ���227.31%����2015��7�µ�������ΪTCL��ʾ�Ƽ���

��2016��10��24�գ����Ǻͻ��Ծ���һ���ˣ����Ǻ�TCL��ʾ�Ƽ�֮������˾���ʳ����人���Թ�磬ע���ʱ�5��Ԫ��ҵ����Ҫ��Ϊ�����ṩLCD��ʾ�����ģ���з������켰���ۡ�2017��3��21��TCL��ʾ�Ƽ�����Ϊ���Թ�磬��ʵ����Ϊ2017��5�·ݵ��չ���������˾�����ƾͷdz����ԡ�

�人���������߳ɱ����ƣ������������

���Ǻͻ��Դ��������ԵĴ�ֱҵ��Ӧ��ϵ����ͬ����ͬһ�عɹɶ�����ҵ���ϻ��Ƕ��������ġ���ͨ�ƾ�APP���Ļ��Թ��2017������ҵ���������뻪�ǹ������人���Ծ�Ӫ��LTPS LCDģ��ȫ�Զ��������ߣ��ֻ���������ʾģ���������5000��Ƭ����Ԥ����2017���°���ʵ��������

���人���Ժ�TCL�ؽ������人���������������ڣ��ɹ�����Ҳ��ʡ�˲��������ɱ���ʱ��ɱ����人���ǹ�t3��Ŀ��2016����ļ����Ѿ���ʼ��������ҪΪ�人�������LTPS��壬t4��6������LTPS�CAMOLED��彫��2020���ϰ���ʵ���������Ӳɹ��ɱ���˵���人����ӵ�кܴ�ijɱ����ơ�

�����������ݾ���δ֪�ģ���ͨ�ƾ�APP�˽�����Թ����2017�����ȵ������������룬TFT LCDģ�����������»���35.8%�����з�����ģ���»�37.6%������ģ���»�32.8%���人�����°���ſ�ʼ�������ʵ�����Ϊ�����ṩҵ�����ף����ڻ��ԵĹɶ�����������15.75������ҪԴ�����۳ɱ����½���ë��������2.18����

�����������ݾ���δ֪�ģ���ͨ�ƾ�APP�˽�����Թ����2017�����ȵ������������룬TFT LCDģ�����������»���35.8%�����з�����ģ���»�37.6%������ģ���»�32.8%���人�����°���ſ�ʼ�������ʵ�����Ϊ�����ṩҵ�����ף����ڻ��ԵĹɶ�����������15.75������ҪԴ�����۳ɱ����½���ë��������2.18����

ʵ���ϣ����人���������ڼ���ں���Ϊ�����ṩҵ�����ף��෴�����ܻ���������������һ�������ԵĹɶ�������2017��ȿ��ܻ��»�������ҵǰ���Ǻõģ����ݻ���2017���б�¶��LTPS�CLCD��LTPS�CAMOLED��ȫ�������ֻ��г����ʳ���������2018�꽫�ֱ�ﵽ41%��30%��ռ����Ҫ�г��ݶ

�����㽡�������Թ�ֵ�㲻��ߣ�

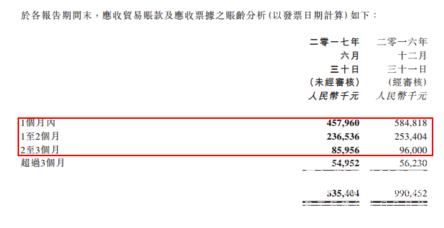

�人�����������ڼ䣬���ԵIJ����ͷdz��б�Ҫ���ˣ���ǰ�ڵĿ����Կ��������ֵ������ͨ�ƾ�APPͨ�����Թ��2017���ϰ���ҵ���˽�����ĵ��������ʲ�Ϊ14.11��Ԫ��Ԫ�����д������Ϊ2.5��Ԫ����������ծΪ12.76��Ԫ����������Ϊ1.11�����ٶ�����Ϊ0.9����

�������Ͽ������Թ�����ծ����ǿ���ԣ����Կ��ܴ��ڳԽ��������������ͨ�ƾ�APP���֣�����Ӧ������̣ܶ�һ�������ڵ���4.58��Ԫ�����������ڵ���6.945��Ԫ�����ⷽ��˵�����ʽ�Ļ���������������������㽡����

�������Ͽ������Թ�����ծ����ǿ���ԣ����Կ��ܴ��ڳԽ��������������ͨ�ƾ�APP���֣�����Ӧ������̣ܶ�һ�������ڵ���4.58��Ԫ�����������ڵ���6.945��Ԫ�����ⷽ��˵�����ʽ�Ļ���������������������㽡����

�ӻ���Ŀǰ�Ĺ�ֵ������PEֵΪ23.8����PBΪ5.9��������ȥ���Ը��ˣ�����2017�����人���Ը��������µļ�ֵ����2017���PE���ݿ��ܻ���ߡ���TCL����Ĵ�ֱ��Ӧϵͳ�����人�������ι�Ӧ���人���ԣ������人�������ι�Ӧ��TCL������ȥ�����м���人���Ժ������ƣ�������Ҫ����ԭ�ϲɹ��Ϳͻ����⡣

�����ҵ������ĽǶȽ����人������2017������ʵ��ӯ����������ȴ���Ա�֤��Ҳ����˵�������ʲ�ֵ�����Ŷ����������ߣ�������Ϊ�ֹɹ�˾��Ȼ���档���һ����һ���滪���������ʲ���ֵ����߿��Ե�����ֵ������һ����Ҳ���»��Ե�PBֵ������½���������Ƕ���˵������ֵ�ù�ע��

| ������� |

���ʽ���� |

������� |

�������� |

�������� |

������� |

���ֱ��Ʋ����� |

�������� |

��ý����Ϣ����ϵͳ |

����һ��� |

��������� ������� | ��ý����� | �������� | Һ������ | ���ع��� | ����ʽ������� | ¥����� | ��ý��ʵʱ����ϵͳ | ������� | �������Ļ | �������� ���ֱ������� | ���ӿ����� | ��ҵ��ʾ�� | Ƕ��ʽ���� | ����һ��� | ���ֱ�����ʾ�� | Ƕ��ʽ��ý������� | ��ʽ���� | 3D���� | |