PID��Public Information Display����Ʒ��Χ˵��������IFPD(Interactive Flat Panel Display)��DS(Digital Signage)��VW( LCD Video Wall)�����Ʒ��

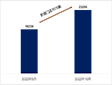

����DISCIEN��ȫ��PID����¶����ݱ��桷ͳ�ƣ�23Q1ȫ��PID��������Ϊ3205K��YoY -21%��QoQ -44%���������Ϊ2087Km²��YoY -27%��MoM -33%��3�²��ֲ�Ʒ����۸���������Ʒ�Ʊ�����Ϊ������Ʒ�����������Ⱦ����������������ھ����Դ����ָ�״̬/ȥ��������/ȥ��ͬ��IFPD&VW���ɹ�������ǰ�����أ�Q1������ֲ���ȥ��ͬ�ڡ�

��һ��2023Q1ȫ��PID���ֲ�Ʒ����������������仯

������Դ��DISCIEN

������ΪQ1����Ʒ�ij��������֣�

IFPD��Q1����646K��YoY -29%��QoQ -19%����TOP3��峧��BOE/CSOT/LGD���ϼƷݶ�ԼΪ89%��ͬ���»�6���ٷֵ㡣3��IFPD���������价�������ָ�����Q1�����������ͬ�Ȼ��ȡ�˫��������ǰ����״��ţ�LGD����峧/������/��������̻¶CA����������Ը������ڶ�����ά����50%֮�£���ݶ��״ε���10%���ڣ�ͬ���»�18���ٷֵ㡣����HKC 100�� IFPD��3�¿�ʼ������������������INXһͬ��98����幩Ӧ�̽��о�����

DS��Q1����2321K��YoY -17%��QoQ -50%����TOP3��峧��BOE/AUO/CSOT���ϼƷݶ�ԼΪ85%��ͬ������8���ٷֵ㡣LGD��ʧȥ����TV��Ŀ�ӳ֡�P7����ȱʧ��CA�������ֵȶ�������Ӱ���£�ռ�ȳ����µ���6%��ͬ���»�16���ٷֵ㡣20��~29���ߴ��Ծ����������λ��һ�������ڱ�Яʽ��ʾ��/���ջ�/������е��Ӧ��������������һ������32���������ٶ���ݶ������һ���̶ȼ�ѹ��

VW��Q1����238K��YoY -34%��QoQ -34%����TOP3��峧��BOE/LGD/CSOT���ϼƷݶ�ԼΪ88%��ͬ�Ȼ�����ƽ��OC��Ҫ��Ӧ��LGD/INX����ӯ���Կ���ѡ���ݻ�����UNB��壬INX Q1ƴ�Ӳ�ƷͶ�����٣���Ϊ�������� LGD���ǽ�������Ҫ������EXNB/RNB��Ʒ��LGD/INX�������ټ���½��峧һ���Ӱ���£�OC�����ݶ���»�6���ٷֵ㡣

Q2չ��: Q1���������г����֡����ַǷ����ľ���ѯ������Ŀ�������������ӣ���ʵ�ʽ�������Ŀ�������ٻ��߳ɽ����ϵͣ����淴ӳƷ�ƶ˶��ڽ����г�����ָ���һ�����ģ������ûָ������в��ο�������Q2, �����ָ�����峧�ز���ۣ�Ʒ�ƶ˻���ǰΪ����������Q2��������Ԥ�ƽ��������ӣ�����ȥ�꺽�������ӳ������ص��²ɹ�������ǰ���ָ���ȥ��ͬ��ˮƽ����һ���Ѷȡ�

| ������� |

���ʽ���� |

������� |

�������� |

�������� |

������� |

���ֱ��Ʋ����� |

�������� |

��ý����Ϣ����ϵͳ |

����һ��� |

��������� ������� | ��ý����� | �������� | Һ������ | ���ع��� | ����ʽ������� | ¥����� | ��ý��ʵʱ����ϵͳ | ������� | �������Ļ | �������� ���ֱ������� | ���ӿ����� | ��ҵ��ʾ�� | Ƕ��ʽ���� | ����һ��� | ���ֱ�����ʾ�� | Ƕ��ʽ��ý������� | ��ʽ���� | 3D���� | |