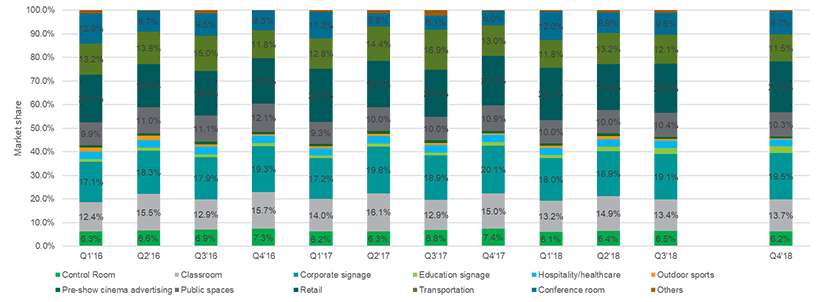

2018是数字标牌行业承上启下的一年,承2017新零售起步的东风,开启2019深度应用化的发展。那么,在这个2018,行业具体发生了哪些变革与发展,下一步,行业未来将偏向何方?下面,笔者将以数据为核心展示2018行业发展。

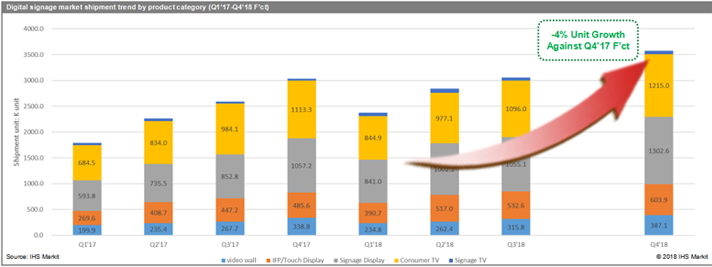

数字标牌全球市场规模为720万台,Q3出货,全球超过300万,中国占比超40%, 海外60%。

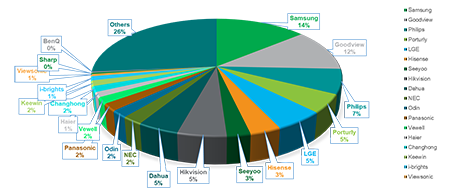

a、将中国市场分解到5个产品类型:其中互动大屏占比43%,商用电视35%,拼接墙20%,其余为PD TV 和单屏。

b、相对的海外市场,占比最大的是单屏50%,其次是商用电视33%,接下来是拼接屏和互动大屏。

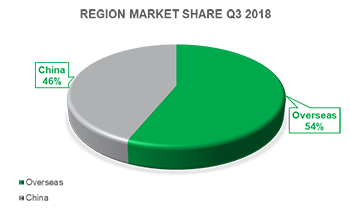

概况:2018年第三季度,全球LED显示屏品牌出货超过51万平方米,同比增长145%。其中中国市场出货占34.5%,北美,西欧分别占22.8%和13.9%。

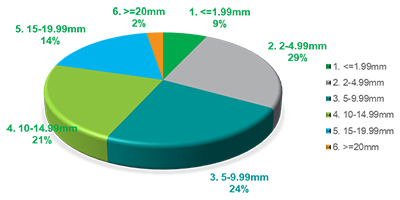

产品分布:2-4.99mm点间距的产品出货占比为最高29.3%,且增速最快。而1.99mm以下产品,份额从上个季度7.0%增长到本季度8.9%。

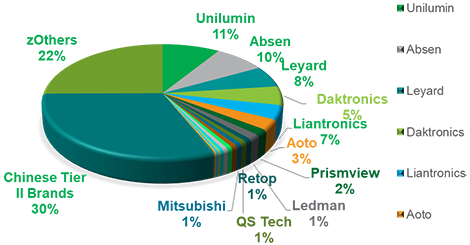

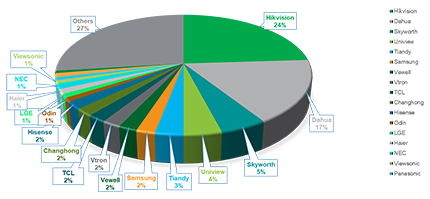

LCD拼接墙,海康与大华依旧占龙头地位,同时由于零售行业的增长,细分品牌也有了不错的发展。

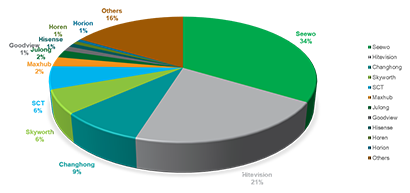

(1)从品牌排名来看,希沃,鸿合继续占领互动大屏产品的主要市场份额,Q3纷纷推出了新产品。

(2)随着会议应用场景不断拓展,互动大屏不只局限在会议室,从2018年开始进一步发展到了通用大型会议场所,和专业会议场所。其中互动大屏搭配LED小间距显示屏,将会逐渐出现在酒店会议大厅。这一应用的深入将会促进互动大屏和LED video显示产品的快速发展。 增长,互动大屏,教育与会议市场,希沃鸿合长虹,传统电视品牌表现不错。

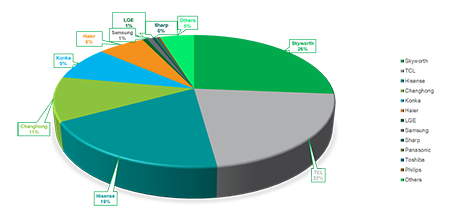

(1)商用电视品类不仅在整体市场规模增速上保持非常稳定的态势,品牌分布情况也相对其他产品品类更加稳定。其中传统的家电品牌如康佳、海信、长虹、海尔等都在商用电视方面有着比较好的市场份额。

(2)互联网品牌和网上销售模式逐渐稳定的占有商用电视一部分市场份额。

(1)单屏品类品牌集中度相对小很多,作为显示终端,硬件产品价格导向更加严重。

(2)数字标牌产品的产品本身和行业规范仍有待进一步加强。

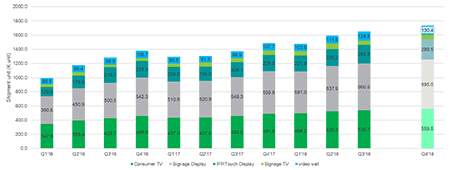

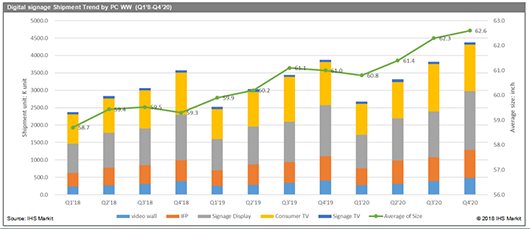

概况: (1)相对中国市场来看,海外市场在本季度出货量165.3万台。 (2)其中Signage Display占最大的份额,其次是商用电视。 (3)而且Signage Display 和IFP的增速最快。

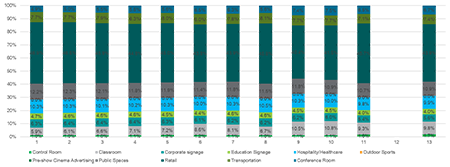

应用: 从应用角度来看,零售份额持续领先。 增速最快的为教室和会议室。

2018第三季度:

海外市场中Signage Display在2018年Q3完成出货66万台。

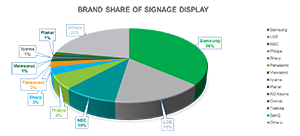

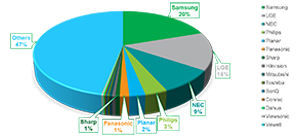

三星和LG分别持有36%和16%的市场份额

国外LCD互动大屏产品品牌参与度非常高,非一线品牌厂商谷歌、微软等也拥有较高的参与度,在北美与欧洲均有有比较好出货,由于拼接墙在安装等方面的特殊原因,品牌做好海外不容易,导致海外市场品牌集中度低,主要集中在本土代理商以及项目招标方品牌。

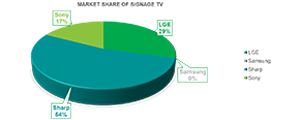

海外市场中Signage TV 品牌集中度高,主要集中在三星、夏普、索尼、LG等传统品牌构成。

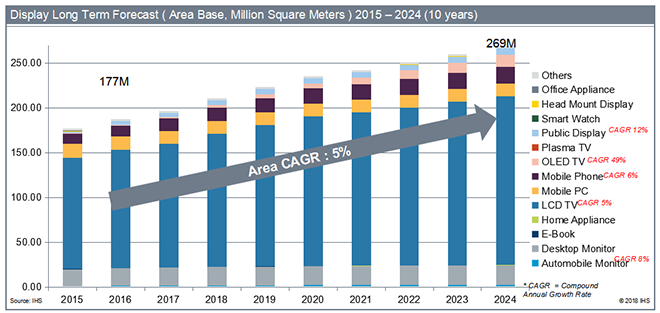

商显面板市场长周期的出货预测,从面板端需求来看,传统的TV,手机应用已经非常成熟,此外,在OLED TV与商显产品的需求分别。除了OLED TV 49%的高年复合增长率,其次就是PD产品的12%的年复合增长率。

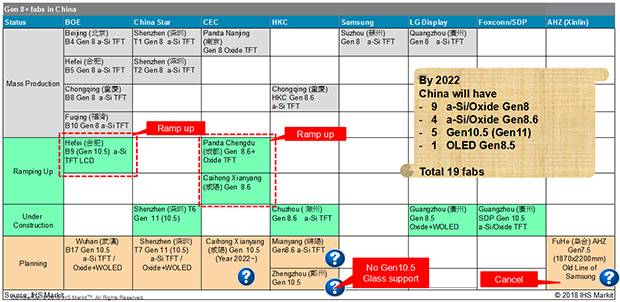

产线建设:预计到2022,国内至少会出现19座8代线以上面板生产线

(1)从尺寸上来看,可以说2017年是一个分水岭,2017年之后大尺寸化特别明显。主要原因是高世代面板产线的投产,释放产能后大尺寸价格降低,促使整机产品向更大尺寸发展。另一方面的原因,比如中国明确了教育大屏产品的使用标准,使70寸在2017年获得了非常大的增长。 (2)从分辨率上来看,FHD,UHD正在PD产品上得到应用。亮度方面,由于应用场景的不断发展,户外和半户外市场需求被逐渐开发,高亮度LCD产品变得非常紧俏。 (3)边框,这个指标主要体现在拼接产品,LG SS不断推出更窄边框产品,主要目的是保持产品的高附加值。 (4)触控方面,目前主要存在于3个应用场景,教育,零售和会议。2017年之前绝大多数是红外触控,目前电磁电容,内反射等都在积极的发展。

在技术端来看,2017年,IHS预测,商用显示产品在技术指标上会落后TV产品2-3年的时间,从现在的数据来看,这个周期正在不断缩短,未来未来商显技术与发展会持平于TV。以8K显示技术为例,特殊场景如点播室等商用显示场景会看到一些8K显示器的出现,而在亚太地区,整个GDP环境以及国家安全环境也有较好的保障。 预计到2020年,全球商显产品出货量到将达到1400万台。由于教育、会议和零售应用的不断细分和扩展,IFP产品将保持18%的年复合增长率;Signage Display年复合增长率为14%。 从产品尺寸段来看,50”–59” 尺寸段仍然占据首位,拥有 24.1% 的市场份额。“70”-79”size尺寸段将在未来有快速的增长。