关键要点:过去近十年,中国大陆面板产能投资持续增长,并在2017年成为全球拥有产能面积最大的区域;尤其是高世代线(7代及以上世代线)产能增长尤其迅速。

随着近期投产的高世代线(7代及以上世代线)将陆续在未来2年内投产,而短期内再没有新的投资的情况下,未来3~5年内供需形势可能会发生较大变化。

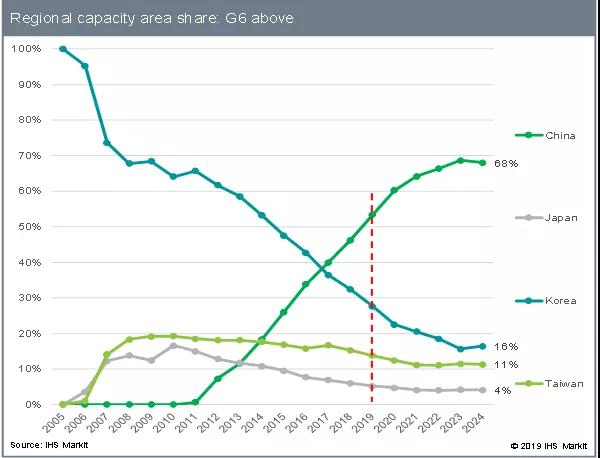

据IHSMarkit 最新《产能投资追踪报告》显示,随着面板产能投资在中国大陆的持续热潮,自2017年中国大陆(包含海外面板厂在大陆投资产能)第一次成为全球高世代线产能最大的地区以来,到今年已经达到全球产能的53%,并有望在2024年占据全球高世代线产能的68%,成为在高世代线产能占据统治优势的地区。

图一:2005~2024 全球各区域高世代线产能面积份额一览

不过,庞大的产能投资也给面板行业供需形势带来了巨大的压力。尤其是今年,随着美国发起的贸易战火在全球四处点燃,全球主要经济体的发展都面临不小的冲击;宏观经济面临的压力,也导致面板行业终端产品的需求受到相当大的冲击。

需求不振,加上快速扩张的供应,使得整个行业库存增加,产能消耗能力减弱,从面板产品到终端整机,都面临巨大的价格下行压力。供应过剩的压力使得整个产业链似乎都不能幸免,不少面板产品的价格都在现金成本以下销售,整机产品也在一个个的促销活动中不断刷新价格下限,行业复苏似乎遥遥无期。

在这种情势下,韩、台面板厂都已经开始了各自的产能调整,以期能更好的应对市场变化。如韩国面板厂自2014年起已经开始陆续关停老旧产能,并在继2016年关停部分7代线产能后,近期又开始了关停8代线产能的动作;后续因应市场状况,可能还会有不断的产能调整计划出台;而台湾面板厂则积极进行技术改造,虽然造成不小的产能减少,但新技术产能可能会使他们在面对更激烈的竞争时可以更有底气应对。

大陆面板厂也积极应对。首先,过去经历多次行业低周期,其他区域面板厂商多积极调整稼动率应对,但是大陆面板厂商均是不做调整,在市场低周期中积极扩张,抢占市场份额。但今年面对严峻形势,不少大陆面板厂也都通过厂房设备改造、技术改造或者人员休假等方式实现了稼动率的调降。

最重要的一点,依据IHS Markit的追踪,大陆面板厂在高世代线的产能投资上似乎也变得更为理性,除了目前在建以及在进行产能爬坡的项目,已经很难看到新的项目继续立项了。

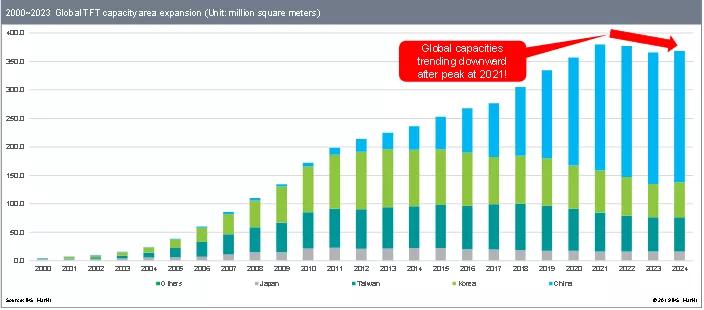

图二:2000~2024 全球面板产能面积及预测

据IHS Markit的追踪,全球面板产能面积在近10年的快速扩张之后,预计在2021年左右达到顶峰。但在此后,随着大陆面板厂商高世代线产能投资的暂停,以及面板厂商开始逐渐关停老旧产能或者进行旧产能改造,全球面板产能面积将可能逐渐开始出现下滑。这对于当前糟糕的供需环境来说,无疑会是一个不错的希望所在。

不仅如此,各个终端应用大尺寸化的趋势也在快速发展。以65寸及以上大尺寸面板为例,2016年全球出货仅约1,100万片;到2018年则达到了2,289万片,相较两年前实现翻番。今年则预计出货能达到3,600万片以上(包含电视、商显、数字标牌等应用),2020年则很可能超过4,000万片。

图三:65寸及以上尺寸面板出货及预测

这么快速的成长,对于消耗新增产能将起到非常重要的作用。不过,由此带来的对低世代线产能的挤压,也势必会对7代线、8.5代线、8.6代线等产能带来更加激烈的竞争。而随着越来越多的甚至是中小尺寸面板开始在更高世代线(如8.5代)生产,更低世代线的产能同样也会面临挑战。而IHS Markit此前也曾预测,到2020年,全球平均电视面板尺寸需在50寸以上,才能有效消耗新增产能并达到供需平衡的状态。而截至今年6月,据IHS Markit最新月度出货报告统计的面板出货平均尺寸则仅为45.1寸。

因此,综合来看,全球高世代线产能投资进入中场休息,对于整个行业的供需形势改善或将带来不小的助益;不过,尽管大尺寸化的趋势正在快速发展,面板行业整体供需形势依然严峻。而且可以预见的是,未来不仅高世代线产能竞争会愈来愈激烈,低世代线产能面临的挑战同样不小。面板厂商采取什么样的策略应对,将是一个非常具有挑战性的课题。

0

0

2019-08-06

2019-08-06

2019-07-22