国星光电披露2017年Q1一季报,2017年1季度公司实现营业收入6.53亿元,同比增长42.16%;实现净利润5176万,同比增长38.29%。Q1毛利率22.8%维持稳定。

公司一季报中同时披露了H1预告,预计2017年1-6月实现净利润1.23-1.61亿元,同比大幅增长30%-70%,超出市场预期。

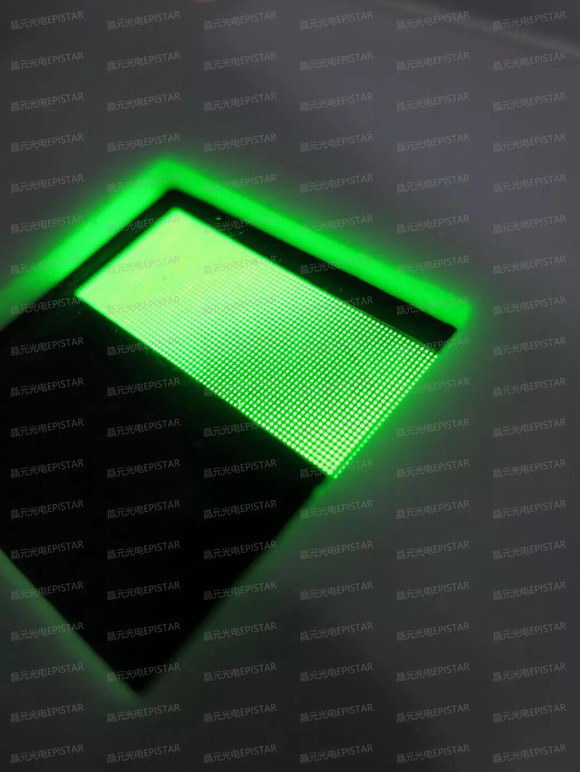

小间距LED封装产能释放,公司继续扩产,稳固龙头地位:公司1季度、H1预告利润大幅增长,小间距LED封装产能释放贡献主要利润增量。公司小间距LED封装增长主要来自1)小间距显示屏在商显开始渗透;2)灯珠密度继续提升;3)户外小间距+海外小间距市场增量。预计16-18年小间距灯珠数量复合增速在60%以上。公司主要客户洲明科技今年大亚湾投产,小间距产能从1k平米增至5k平米/月,对灯珠消耗大幅增加,公司直接受益。目前公司小间距LED产能大约在1300kk/月,相较去年平均产能700-800kk/月已经翻倍。公司年初公告2亿继续扩产,预计7月完成扩产,届时整体产能有望在提高500kk/月以上。竞争格局看,高端小间距产能基本被亿光和国星垄断,其他竞争对手灯珠在高端产品上相较国星竞争力弱很多,而直接竞争对手亿光扩产又没有国星积极,预计国星是此轮小间距增长浪潮中封装端最受益标的。

芯片逐步扭亏,一体化战略初成型:公司两家芯片子公司,国星半导体已经实现扭亏,亚威朗亏损大幅收窄。今年芯片端景气度高企,公司芯片企业直接受益。公司大力投入芯片很大因素是与主业产生协同,降低采购成本,确保芯片供应+封装稳定性,待公司芯片工艺稳定后,纵向一体化产线将大幅改善公司盈利能力。

定位中高端产品,以研发驱动中长期成长:公司产品定位中高端,与国内竞争对手形成差异化竞争战略,中高端产品相对竞争压力较小,公司因此可维持较好的盈利水平。1)小间距板块,公司0808、1010灯珠早已量产,0606灯珠也已完成研发,同时推出室外1921小间距系列,满足室外P4以下小间距需求;2)白光板块,推出星锐RooStar白光系列产品,立足高端,实现光效200lm/W批量水平。同时公司积极推进包括车载LED、LED闪光灯、紫外LED、红外LED等新兴板块技术,为未来LED新兴行业发展储备技术。

盈利预测和投资建议:公司小间距LED封装业绩释放,定增扩产把握市场领先地位,维持看好!结合Q2预告提高公司业绩预期,预计17-19年公司净利润3.17亿、4.28亿和5.75亿元,对应EPS为0.67元、0.90元和1.21元,维持此前20.24元,对应17年PE约30倍,维持“买入”评级。

0

0

2019-08-02

2019-08-02

2019-08-01

2019-08-01

2019-08-01

2019-08-01

2019-07-31